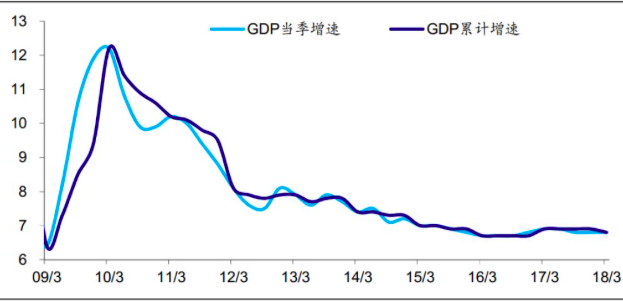

1季度GDP同比增速6.8%,较去年3、4季度持平,略低于去年年度增速,指向经济开局平稳。但考虑到2015年以来GDP当季同比增速在6.5%-7%之间窄幅波动,GDP增速本身传递的信息较为有限,更应关注经济的结构性变化。

工业先升后降

中国经济的波动主要来自于工业,而1季度规模以上工业增加值增速6.8%,看似平淡,实则经历了“大起大落”,先是1-2月超预期回升至7.2%,再是3月大幅回落至6%。工业增速“大起大落”,究竟原因何在?

一个较为直接的原因是去年同期基数较高,去年前两月工业增速仅为6.3%,但3月跳升至7.6%,高基数一定程度上拖累工业增速下滑。但这并非工业回落的唯一原因。3月通常是生产旺季,历年3月工业增加值季调环比增速均大幅走高,但今年3月却从前两月的0.57%大幅回落至0.33%,也远低于历年同期均值(仅略高于15年),表明3月工业生产明显偏弱。工业生产缘何转弱?以下我们将从中观分行业工业增加值增速和微观主要工业品产量增速中一探究竟。

先看分行业工业增速,1-2月工业增速反弹,主要归功于钢铁、水泥、电力、煤炭等少数行业,但3月份除钢铁外,上述行业增速普遍下滑,甚至低于去年12月。而其他各主要行业增速则是涨跌互现。也就是说,前期涨了的普遍下跌,前期跌了的有涨有跌。

分上中下游看:下游行业中,农副食品加工、食品、汽车回升,但纺织、医药均下滑;中游加工组装类行业中,专用设备、计算机通信电子回升,但通用设备、铁路船舶、电气机械下滑;中游原材料类行业中,钢铁、有色、化工回升,但非金属矿、橡胶塑料、电力热力回落;上游采矿业跌幅扩大。

再看主要工业品产量增速,1-2月主要工业品产量增速涨跌互现,煤炭、钢材、水泥产量以及发电量增速大幅回升,但3月各主要工业品产量增速却是涨少跌多,不仅发电量增速和煤炭、钢材产量增速回落,水泥产量增速更是大跌转负,而化纤产量增速也继续下降几近归零,仅乙烯、有色、汽车小幅反弹。主要工业品产量增速从涨跌互现转为涨少跌多,尤其是发电量增速大降、水泥产量增速转负,均印证了工业增速的下滑。

地产支撑投资

接下来看投资,1季度全国固定资产投资同比增速7.5%,较去年4季度小幅回升。其中3月单月增速7.2%,较1-2月小幅回落。而1季度固定资产投资实际同比增速也由负转正至0.9%。具体来看:

1季度制造业投资同比增速3.8%,较去年4季度回落。其中3月增速3.4%,较1-2月小幅回落。而从历史经验看,工业利润增速领先制造业投资增速约1年左右,17年工业企业利润增速大幅回升至21%,有望带动18年制造业投资增速回升,因此市场对18年的设备投资充满期待,但到目前为止,制造业投资增速的表现远低预期。

1季度基建投资同比增速8.3%,连续4个季度下滑。其中3月增速仅6.1%,创下17年以来新低。三大类基建投资增速全线下滑:电力热力跌幅扩大至8.9%,交运仓储邮政降至9.7%,水利环保市政降至13.8%。18年基建投资开局较弱,一方面与过去两年基建投资均是高开低走、基数较高有关,另一方面18年积极财政力度减弱,也制约基建投资扩张。

1季度房地产投资同比增速10.4%,创下14年3季度以来单季增速的新高。其中3月增速10.9%,较1-2月小幅上升。但去年3季度以来地产销量增速几近归零,而去年底以来地产相关债券和非标融资更是基本冻结。销售回款放缓叠加融资受限,将制约地产投资扩张。

总结而言,三大类投资中,预期中的由盈利改善驱动的制造业投资回暖并未出现,基建投资却已拐头向下,仅房地产投资勉力支撑,但资金约束意味着后续地产投资增速将面临下行压力。

消费小幅反弹,地产需求低迷

最后看消费,1季度社消零售增速9.8%、限额以上零售增速8.5%,较去年4季度一降一升。其中3月社消零售名义、实际、限额以上零售增速分别为10.1%、8.6%和9.0%,均较1-2月小幅回升。

我们认为消费增速的回升主要有两个原因,一是物价上涨。扣除涨价之后的1季度实际消费增速仅为8.1%,创下03年以来的新低,也远低于去年9%的实际消费增速。

另一个原因则是网上零售的崛起。1季度实物商品网上零售额同比增速34.4%,较去年28%的年均增速再上台阶。但网上零售火爆的另一面却是网下零售的遇冷。剔除实物商品网上零售额后的社消零售总额增速仅为6%。

考虑到线上消费替代线下消费的趋势难以逆转、高基数效应,以及物价趋于回落,后续消费增速存在大幅回落的风险,而居民大幅举债对消费的挤出效将逐渐体现。

1季度全国商品房销售面积同比增速仅3.6%,虽略高于去年3、4季度的1.1%和2.4%,但仍处低位。其中3月单月增速3.2%,较1-2月下滑。限购限贷未见放松、房贷利率持续攀升、去年同期基数较高,三方面原因共同导致18年地产销售开局低迷。

3月底全国商品房待售面积增速-16.7%,较2月底降幅略收窄,但依然较大,指向地产库存继续去化。1季度土地购置面积增速0.5%,仍较低迷,但受益于地产库存持续去化及前期土地购置高增,新开工增速回升至9.7%,但在销售增速下滑的背景下,意味着地产企业资金承压。

名义GDP下行

18年去杠杆从金融转向实体,3月社融增速创新低至10.5%。历史经验表明,社会融资增速和GDP名义增速大致是1:1的比例。若18年社融增速降至10%以下,则GDP名义增速将降至8%左右。

而1季度GDP名义增速10.2%,已较去年4季度明显回落,但仍主要归功于PPI下行。去年4季度以来,地产销售持续低迷,加之今年1季度基建投资持续放缓、全球复苏动能减弱,2季度经济增速或明显放缓,未来GDP名义增速的下行将会表现为量价齐跌。而GDP名义增速是影响企业盈利的最核心因素,其大幅下行意味着工业企业利润增速承压。

图:GDP当季同比增速和累计同比增速(%)

数据来源:Wind、海通证券研究所