国内第三方检测市场规模近千亿,行业景气度高涨。华测检测2009年上市以来,通过内生和外延式并购,各项业务齐头并进,营收规模不断增长,8年间年复合增速高达29.7%,迅速成为国内最大的民营检测公司,

过去8年公司处于快速发展期,只注重营收端的增长,对业绩缺乏考核,但从18年起公司考核方式将从以营收为导向向以利润为导向转变。同时,2017年在建工程首次出现下降,资本开支周期接近尾声,业绩有望迎来向上拐点。此外,外资今年以来持续买入,资金大规模介入或许是对公司经营拐点最好的佐证。

不过,公司也存在几个风险点:首先是民营检测企业竞争激烈,整合难度大;其次过去几年大规模并购后遗症显现,商誉减值存风险,加上并购公司较多,管理上存在分歧;再者公司规模最大的三块业务毛利率近年来持续下行,快速扩张后能否形成规模效应还有待观察。

三大成长看点

伴随全球经济复苏及居民消费水平和质量提升,全球检测市场规模持续扩大,2009年-2016年全球检测复合增速达10%,国内检测市场处于起步阶段,增速明显快于其他国家,2008年-2016年年复合增速为19.4%,其中第三方检测市场规模从157亿元增长至909亿元,复合增速为24.5%。

华测检测是国内最大的第三方检测民营企业,站在目前时点看,公司存在三大成长看点:

1)规模上拥有巨大想像空间。从行业角度看2016年全球检测市场1400多亿欧元,其中最大的检测市场集中在北美和欧洲两地,占比都在30%以上,中国排名第三,根据IHS预测,2020年中国将成为全球前者市场规模最大的地区。

从企业角度看,全球检测行业前四大龙头企业,分别为SGS、BV、Intertek和Eurofins,四家公司2016年营收分别为59亿欧元、45.5亿欧元和26亿欧元,目前市值分别在150亿欧元、90亿欧元、90亿欧元和80亿欧元。而华创营收为2.7亿欧元,目前的市值约为9亿欧元,可以看到,与同行业巨头相比,华测的营收规模和市值都还有很大的想象空间。

2)资本开支进入尾声,业绩即将进入释放期。过去几年由于布局各类型实验室,资本开支加大,而新实验室成熟需要1-2年的培育期,二者叠加导致华测的净利润规模一直处于低位水平。但截止2017年末,公司固定资产已达10.7亿元,在建工程规模首度出现下降,这意味着公司实验室布局基本完成,资产开支已过高峰期,经过2017年的调整,2018年公司将考核标准由合同量考核变更为业绩考核,未来将以利润为导向,净利润规模和估值都将上一个台阶。

3)外资大规模增持。2018年春节过后,外资大规模增持华测,持仓量持续攀升,截止5月21日,外资通过深股通持有公司7.17亿元,占流通市值高达9.75%,位列创业板第一位。

三大风险点

不过,华测的风险点也不少,首先从行业的角度看,虽然国内检测行业景气度高涨,但竞争对手也很多。国内检测行业竞争格局现状为国有机构、外资机构和民营机构三者竞争,截止2016年底,国有机构有16773家,民营有14265家,外资有267家。

从数量看,国有和民营机构数量上不相上下,但市占率却天壤之别。检测产品通常分为强制性和自愿性,二者占比呈现六四开格局,但国有检测机构基本上垄断了强制性检测市场,从而在整个检测市场中占据半壁江山。而外资检测企业虽然数量少,但凭借技术和品牌优势,也占据超30%的市场份额,相比之下,民营检测机构不仅起步晚,技术落后,在资金和项目获取上也困难重重,2016年的市场份额只有大概16%左右,市场份额最小。

其次,大规模并购留下后遗症。第一个是商誉减值。检测行业虽然景气度高,但是呈现出碎片化、集中度不高的特点,原因在于检测的类别过多,每个细分领域都有自己的标准和技术。这样的特点决定了检测企业要想做强做大,就必须依靠外延并购,从国外巨头来看,也确实沿着这条路径在发展,全球最大的SGS集团,2015-2016年就完成了32笔并购及战略投资,而另外一家检测巨头BV集团单2016年的并购就多达10宗。

实际上,2009年上市后华测利用资本市场不断进行并购,2010年-2017年对外发生了24起并购事件,从行业发展规律看并购本身无可厚非,但产生的商誉减值却对业绩有重大影响。2016年公司并购的子公司华安检测因为石化行业景气度下行而未能完成业绩承诺,出现商誉减值,一共7600多万的商誉,计提了4826万,几乎占到当年净利润一半。截止2017年底,公司并购产生的商誉还有2.4亿元,已计提商誉减值准备6685万。

第二个是管理问题。华测每年纳入报表的子公司有88家,涉及行业众多,每家公司的管理都存在差异。去年子公司瑞欧爆发了管理冲突,公司一度对其失去控制权。2017年瑞欧没有纳入合并报表,市场担忧同样的事情可能会发生在其他并购的子公司中。

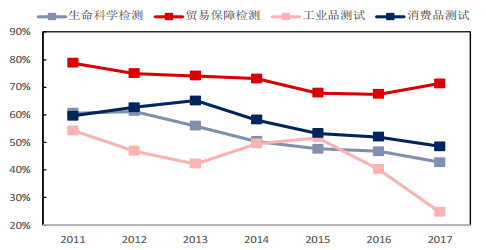

再者,毛利率下滑。公司生命科学是第一大业务,工业品检测今年来逐步成长为第二大业务,虽然营收规模上不断增长,但毛利率却双双下滑,此外,原来业务占比较高的消费品检测不仅规模逐年萎缩,毛利率也跟随下行。公司毛利下降主要有两方面的原因:一方面公司的资本性支出较大,部分实验室未产生产能,拉低公司整体利润率;另一方面公司上市之初产品类型较单一,已实现规模效应利润率较高,现公司拥有多个领域的业务,不同业务的利润率水平有差异。整体而言,未来实验室产能能否有效释放,进而形成规模效应还有待观察。

图:2011-2017年公司四大业务毛利率一览

数据来源:信达证券

表:2014-2017年产能投建、研发及净利润情况一览

|

年份 |

固定资产(亿元) |

在建工程(亿元) |

新增设备购置(亿元) |

资产折旧(亿元) |

研发投入(亿元) |

净利润(亿元) |

|

2014年 |

4.74 |

1.13 |

0.92 |

0.63 |

0.78 |

1.46 |

|

2015年 |

5.84 |

1.55 |

1.36 |

0.88 |

1.08 |

1.81 |

|

2016年 |

7.24 |

2.26 |

2.03 |

1.15 |

1.53 |

1.02 |

|

2017年 |

10.73 |

1.63 |

3.37 |

1.52 |

1.81 |

1.33 |

数据来源:公司各年份报告