从生产看,4月工业增速反弹至7%,主要工业产品产量增速普遍回升,但从需求看,4月消费增速从10.1%降至9.4%,内需全面下滑,经济表现冷热不均。通胀则仍在温和区间,但短期或出现分化。

通胀短期分化

4月CPI环比下跌0.2%,同比继续回落至1.8%。鲜菜、鲜果、猪肉、鸡蛋、水产价格环比均大降,食品价格环比下跌1.9%,同比回落至0.7%,是CPI的主要拖累;清明、劳动节等假期因素推动机票、住宿、旅游类价格上涨,油价、房租、中西药价格走高,推动非食品价格环比上涨0.2%,同比持平2.1%。预计5月CPI环比下跌0.2%,同比或略降至1.7%。

4月PPI环比下降0.2%,同比结束连续5个月的下行态势,短期回升至3.4%。从环比来看,生产资料价格下降0.2%,生活资料价格下降0.1%。分行业来看,燃气生产供应、有色冶炼加工价格环比降幅收窄,黑金采选、黑金冶炼加工、煤炭采选由升转降,油气开采、石油煤炭加工由降转升。5月以来钢价、煤价、油价均有上涨,预计5月PPI环比上涨0.3%,考虑到去年二季度的基数偏低,预计5月PPI同比短期回升至4.1%。

今年1季度,CPI显著回升,而PPI明显回落。但进入4月份以来,食品价格持续下跌,特别是猪肉价格相比于去年同期已经下降16%,食品价格低迷仍会成为CPI主要拖累。而近期钢价和煤价都出现短期反弹,特朗普单方面退出伊朗核协议推动原油价格上涨,生产资料价格短期企稳反弹。

我们认为2季度物价走势或再度分化,CPI或再度降至2%以下区间,而PPI有望短期反弹。但整体来看,通胀仍在温和区间,并不会成为干扰货币政策的主要因素。

工业生产回升

4月各项经济数据中,最亮眼的是工业生产数据。4月规模以上工业增加值同比增速上升至7.0%,高于市场预期的6.4%,而季调环比增速则升至0.61%,创下去年7月以来新高。今年以来地产投资增速维持在10%左右高位,以及去年同期基数较低,是4月工业生产超预期回升的主因。中微观数据也印证了工业生产的改善,一是各主要行业增加值增速涨多跌少,二是各主要工业品产量增速普遍回升。

5月上旬发电耗煤增速回升,汽车、钢铁、水泥等行业开工均在回升,表明工业生产短期平稳。但下半年仍堪忧。今年以来,地产投资持续高增是当前工业经济改善的主因,但前4月地产销量增速几近归零,4月单月地产销量同比增速更是下滑转负,而社融增速也再创新低,两大领先指标均处下行通道,意味着下半年经济仍然存在下行风险。

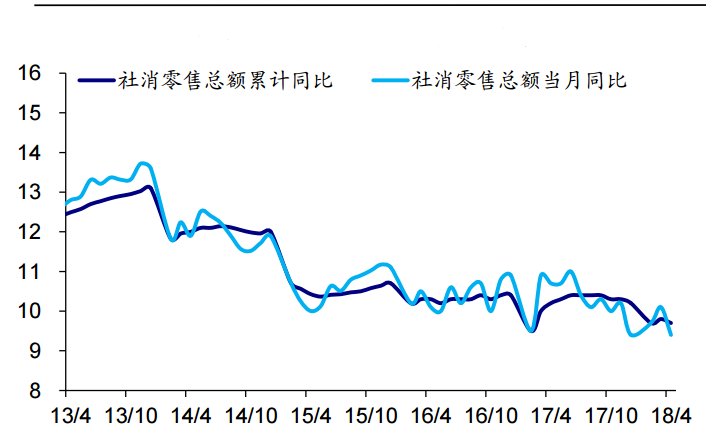

消费增速回落

4月社会消费品零售总额增速回落至9.4%,实际增速回落至7.9%,限额以上零售增速回落至7.8%。消费增速下滑,主要有三方面原因:

一是居民举债买房,抑制居民消费。过去两年居民举债买房抑制消费令消费增速趋势性下滑。社消零售增速从17年2季度的11%左右,降至今年前4月的9.7%。

二是通胀持续回落,降低消费名义增速。4月份的商品零售价格指数同比涨幅为1.4%,比一季度的1.6%略有下滑,拉低了消费名义增速。

三是实际消费大降。4月社消零售实际增速降至7.9%,创03年以来的历史新低。

必需消费普遍下滑,其中占比较高的两项,食品类增速降至8.5%,服装类下滑至9.2%,而日用品类和药品类也分别下滑至12%和8.2%。可选消费涨跌互现,其中占比最高的汽车类增速低位持平在3.5%,占比次高的石油及制品类增速回升至13.3%,地产相关的家电、家具、建材类增速涨少跌多。

网上零售依旧高增,1-4月实物商品网上零售额同比增速31.2%%,虽小幅回落,但仍处高位,也远高于社会消费品整体9.7%的增速。而1-4月实物商品网上零售占社消零售总额的比重已经达到16.4%,反映新业态正在蓬勃发展。

社融难改下行趋势

4月新增社融总量1.56万亿,同比多增1725亿元。从结构上来看,4月对实体发放贷款1.1万亿,基本与去年同期持平;委托、信托贷款、未贴现银行承兑汇票三项合计负增长100多亿元,同比少增了1900亿元,意味着表外非标融资仍在萎缩;而受债市回暖带动,4月企业债净融资达3776亿,同比多增了3275亿,是4月社融多增的主要支撑。

4月社融增速短期稳定、同比多增,主要贡献来自表内贷款和信用债,反映表外转表内和非标转标的趋势。从社融存量增速看,4月社融余额同比持平于上月的10.5%,而包括国债和地方债在内的更广义社会融资存量增速也仍在12%左右的低位。

4月新增金融机构贷款1.18万亿,同比多增797亿。居民部门贷款增加近5300亿,同比少增逾400亿元,其中居民短期贷款新增1741亿元,同比多增400多亿元,而居民中长贷增加3543亿元,同比少增近900亿元,居民部门举债进一步放缓。而房贷利率仍在上行,也将继续压制居民房贷和地产销售增长。

4月企业中长贷增加4668亿元,同比少增200多亿元。企业短期贷款增加737亿元,同比少增了800多亿,仅票据融资同比多增2000亿元。整体来看,非金融企业部门贷款同比仅多增600亿元。

尽管4月缴税导致财政存款增加近7200亿元,同比多增700多亿元,但社融同比略有多增。财政收入高增和地方债发行推动财政存款增长略超过季节性,但贷款和债券创造货币的途径依然稳定,推动4月广义货币增速M2暂时稳定在8.3%。4月M2增速较上月末升0.1个百分点,预计未来将继续维持在个位数增长。M1同比增速略升至7.2%,M0增速降至4.5%。总体上货币稳定,但增速仍处于低位。

整体来看,4月社融和货币增速暂时稳定,社融同比略有多增,但主要贡献来自4月企业债融资扩大带来的企业部门融资小幅回升。而债市近期调整、信用债违约增加,债券融资高增长难以持续;且非标融资依旧大幅萎缩,非标转标、表外到表内难以完全转换,企业部门贷款增速还在放缓。展望未来,去杠杆大背景下,融资增速回落的趋势不变,警惕经济下行压力和信用风险爆发。

图:社消零售总额同比增速(%)

数据来源:Wind、海通证券研究所