宠物产业已不再是小行业,2017年全球宠物商品市场规模高达1098亿美金,从2009年-2017年年复合增速为4.2%,保持稳定增长之势。中国宠物产业处于起步阶段,2017年整体规模约为1340亿元,对比美国和日本等成熟市场,未来成长空间较高。

宠物产业链各环节目前发展成熟度不高,但上游的食品是刚需产品,规模占比目前也是整个产业链中最高,有望率先受益行业规模快速扩张;下游的医疗服务占比次之,对比国外,千亿规模的成长空间还是有的,但国内医疗专业化不足,主体以个体经营户为主,缺乏全国性连锁品牌,这一环节未来还有很长路要走。

规模已过千亿

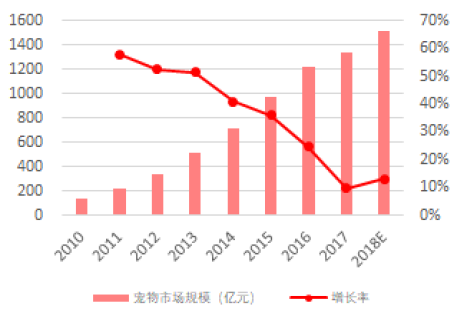

近年来,在消费升级及人口老年化程度快速提升的影响下,我国宠物行业蓬勃发展,俨然成为一个新兴产业。据Euromonitor International调查显示:中国的宠物数量在2003年至2013年的10年间增长了近900%。2013年中国宠物数量1.2亿只,2017年已经达到1.67亿只,年复合增速为8.7%左右。而受益宠物数量的稳步提升,国内宠物消费市场规模也水涨创高。根据《2017年中国宠物行业白皮书》的数据,2017年国内宠物市场规模高达1340亿元,同比增长11%,预计到2020年市场规模将达到1885亿元。

宠物行业在国内的兴起,原因有两方面,一方面是国内单身青年逐年递增,中国宠物消费76%来自40岁以下青年,随着国内消费水平提升,作为养宠主体的80后、90后有更多意愿为宠物消费。另一方面人均收入水平的提升,尤其是可支配收入。根据中国农业大学动物医学院的数据,当一国人均GDP在3000-8000美元时,宠物产业会进入快速成长期,而2015年国内人均GDP已经超过8000美金,人均可支配收入21966元。

食品和医疗占比最高

宠物行业上游为产品研发与销售,包括宠物、零食干粮等食品以及服装等用品,下游主要是宠物服务类,如宠物医疗、美容、培训和保险等。从产业链角度看,宠物食品和医疗的占比最高,2016年二者销售占比分别高达33.8%和占比23%,2017年目前看不到最新具体数据,但据白皮书披露的数据,国内只要养宠物的居民有93%会购买宠物食品,食品的占比应基本与行业增速同步。

受益宠物数量快速提升,近年来宠物食品市场规模不断扩大。2010年-2015年国内规模以上宠物食品企业年产值年均增长率达23.2%,截止2017年末将近500亿元。目前国内宠物行业发展只有20年的时间,仍处于起步阶段,而美国和日本等发达国家的宠物食品市场已经进入成熟阶段,2015年美国宠物食品市场规模超2000亿元,而且每年的增速仍然维持5%左右的增长,日本2015年末的市场规模是3040亿日元,可以预见一段时期内,国内的宠物食品市场有望持续稳健增长。

医疗方面,按占比计算,2017年国内宠物医疗市场规模在300亿元附近,而美国的宠物医疗行业2016年就超过千亿元。美国宠物医疗行业很发达,造就了多家连锁上市宠物医院及实验室,比如说IDEXX实验室和VCA,二者每年的营收在20亿美金左右,市占率超过20%以上。中国目前这个市场集中度不高,主要以个体经营户存在,而国际巨头也尚未出现在国内宠物医疗市场上,在国内这个现象有点类似牙科,稍微有点技术和医疗经验的医生就可以自立门户,毛利还极高(通常能达到50%-70%),未来出现巨头的可能性不大。

2017年中国宠物商品类消费和服务类消费占比70%和30%,美国是63%和37%,未来要靠拢的话,下游的服务类可能会更有机会,而上游的宠物产品消费增长主要依靠行业规模扩大。

主要上市宠物标的分析

从竞争格局看,国内宠物食用产品目前仍是品牌竞争为主,以雀巢、皇家、玛氏为代表的外资品牌占据主导地位,而内资目前具备一定竞争实力和知名度的生产企业只有中宠股份、路斯股份、佩蒂股份、比瑞吉、乖宝等寥寥几家,而且产品主要还是以出口为主。可喜的是,近年来众多国产品牌逐步从电商渠道寻求突围,有望在快速成长的行业中分得一杯羹。目前涉及A股上市公司主要有中宠股份和佩蒂股份。

中宠股份:公司主要从事的是猫用和狗用食品的研发、生产和销售。是目前A股唯一一家主业专注于宠物食品的企业。。从过去财务表现看,2014-2017年公司营收从4.91亿元逐年增长至10.15亿元,年复合增速27.4%,净利润从609万元增加至8480万元,同比增长101%,成长可谓优异。

公司未来的成长亮点主要是国内市场开拓。以前主要以出口代工为主,出口业务占比将近90%,其中出口北美占比高达48%,其业务恐受贸易战影响。但这两年公司积极开拓内销市场,今年上半年出口业务已经降低至82%左右。与之相反,公司国内业务销售大幅增长,上半年营收同比增长64%,增速呈现逐步提速之势,而且内销的盈利能力显著高于外销OEM,以毛利率为例,2017年内销为36%,外销为23%,内销占比提升后,公司业绩也有望加速上升。

佩蒂股份:与中宠主营食品不同,佩蒂主要从事的是宠物咬胶产品研发与生产。从财务状况看,2014-2017年营收端年复合增速17%,归母净利润56%,毛利率从23.9%逐年上升至37.2%,2017年摊薄净资产收益率高达12.6%,净利率16.9%,一家做咬胶的企业能有这样的财务数据令人吃惊。

公司出色的业绩主要依托研发,每年投入研发的费用在2000万元左右,约占营收的4%-5%,其研发的“植物咬胶”产品在美国、日本及欧洲的主要销售市场获得20年的专利保护期。公司未来的成长逻辑主要有两点,一是国外咬胶业务受益行业稳健增长,成为业绩稳定器,同时咬胶目前在国内市场较为空白,该业务在国内销售值得期待。二是公司今年成功并购新西兰BOP集团,将利用当地优质的自然资源和高标准的生产工艺来拓展高端主粮业务,未来内销将呈现咬胶与高端主粮双轮驱动的格局。

整体而言,二者当前市值分别只有32亿元和60亿元左右。而美国著名的蓝爵宠物食品2018年3月被通用磨坊以80亿美金收购,相比之下,成长还是有一定的想像空间。

图:2010-2017年国内宠物市场规模变化一览

数据来源:国家统计局,中信建投研究所