续航里程不足是电动车推广最主要的障碍之一,解决这一问题的根本就是要技术创新,提升电池的能量密度比。而电池四大材料中,唯一能大幅提升密度的就是正极。镍含量决定了正极材料的比容量,数值越高,能量密度比越大,也因此,镍被认为可能是下一个锂或者钴。

镍和锂钴有相同的逻辑,都是源于下游电动车兴起以及供给端短时间难以大规模扩产导致的供需失衡,进而引发价格暴涨。从需求端看,硫酸镍的增长主要有两个方向,一是三元电池占比提升;二是三元电池结构性升级,高镍系成为主流。二者未来两年将拉动数十万吨硫酸镍需求增长。

从供给端看,全球镍矿供给扩张有限,2018年五大镍矿巨头产出继续持平,同时红土矿因印尼和菲律宾政策限制,进口量将下行;而硫化矿国内主流厂商虽有扩产计划,但远远赶不上需求端增长,而且受限于环保压力,新建产能周期拉长,市场进入壁垒提高。

电动车拉动需求暴增

硫酸镍是三元电池中镍元素的原材料,一般而言商品硫酸镍多为六水硫酸镍(含镍量约22%),因此下文硫酸镍等同于六水硫酸镍。

镍下游的运用主要在两个方面,一是电镀领域,二是动力电池,包括高镍三元电池和镍氢电池。2017国内电镀级硫酸镍消耗量约为6万吨,镍氢电池消耗约为4万吨,二者需求量与2016年基本持平。而高镍三元电池由于电动车销量爆发,成为拉动镍需求暴增的主要源动力,2017年高镍三元电池所用硫酸镍上升至27万吨,同比增长超50%。

锂电池正极材料大致有五种,钴酸锂、锰酸锂、磷酸铁锂、镍钴锰酸锂(NCM)、镍钴铝酸锂(NCA),其中三元锂电池主要使用的是最后两种材料。当前国内主要用的三元电池为NCM,从类型看,NCM材料主要包括NCM111、NCM424、NCM523、NCM622和NCM811等,后面的数值就是镍钴锰的比例,数值越高,表面镍的含量就越多,能量密度越高。

可以清晰的看到,硫酸镍需求端上涨来自于两点,一是三元电池占比提升,2017年三元电池占比仅有45%,磷酸铁锂目前最高也只能到180Wh/Kg,而三元电池单芯能量密度比可以达到300Wh/Kg,随着乘用车续航里程提升,未来几年三元电池占比肯定会提升,据测算,2020年所需三元材料将由2017年12.09万吨增加至34.23万吨。

二是三元电池内部结构性升级。目前国内三元电池主要还是以523为主,2017年占比高达40%。622去年也开始放量,预计今年有望提升至30%以上。而NCM811,无论是国际锂电巨头的LG、SDI和SK,还是国内的力神、比克等专注三元电池的锂电标杆企业,都还没有量产的产线。独角兽宁德时代最快也要到2019年才会量产。

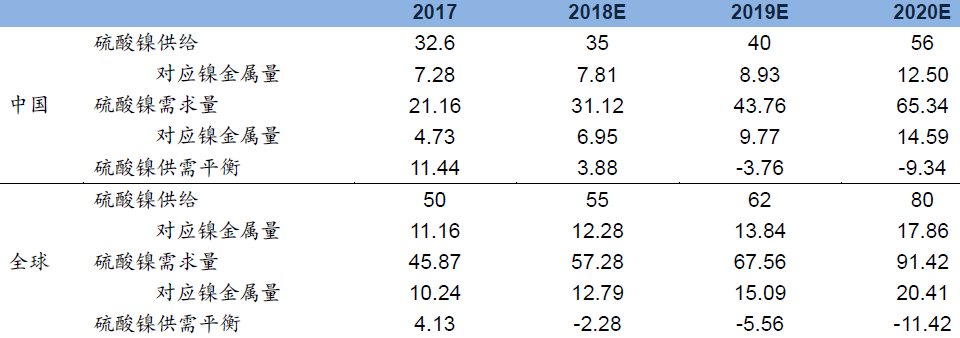

尽管NCM811电池面世时间未定,但电动车未来向高镍发展趋势未变,而其对镍需求的消耗也是显而易见的。根据海通证券的测算,单吨NCM333、523、622和811以及NCA对硫酸镍的需求量分别为0.9吨、1.36吨、1.63吨、2.16吨和2.03吨,高镍NCM811对硫酸镍的需求是低镍NCM333的2.4倍。至于NCA,单单特斯拉一辆75度电的model 3所需硫酸镍就高达245千克,按照特斯拉的2020年100万辆的产量计算,将拉动全球21.6万吨的硫酸镍需求。预计到2020年全球动力电池消耗硫酸镍75万吨,如果加上电镀领域和镍氢电池领域的硫酸镍用量,数值将提升至91万吨,是2017年三倍有余。

供给扩张有限

根据安泰科数据,2013年以前国内硫酸镍产量基本维持14万吨附近,2014年新能源汽车销量爆发后,产量逐年上涨,到2017年国内硫酸镍产量32.6万吨。产能利用率从2016年不足60%提升至74%。虽然目前看供给还宽松,但未来供给扩张十分有限。

1)全球镍矿巨头产出持平。2017年全球镍产量为211万吨,其中前五大镍矿公司淡水河谷、诺镍、嘉能可、必和必拓和英美资源总产量为74万吨,占比35%。由于矿扩产及复产需要的资本开支大,过去五年五家巨头的镍的产量增速并没有太大变化,加上印尼禁止原矿出口政策发酵,全球产出总量年均下降5%左右。根据五家公司披露的2018年的产量指引数据,预计将产出镍矿约74万吨,基本与2017年持平。

2)国内供给增长有限。制备镍的方式主要分为两种,一种是直接以金属镍为原料,制备出来的镍纯度高,成色好,来源稳定,但成本较高,日韩等归家主要采用该方法制备;另一种是以镍中间品为原料,包括用氧化镍,氢氧化镍或者含镍废料等。这种方式成本低,但对环境污染严重,这是目前国内主要的制备方法。

镍矿有红土矿和硫化矿两种,其中国内的镍矿主要以硫化矿形式存在,红土矿则高度依赖进口,尤其是印尼和菲律宾两个国家,镍矿进口占国内比重超过90%。两种矿都能用于镍中间品制备,但都存在问题。

红土矿方面,2013年之前因镍价一直都处于低位,倒逼国外中小型镍矿停产,而这两年印尼和菲律宾的镍矿出口量又分别受限于出口政策策和环保审查趋严,导致国内红土矿自2013年后进口量呈现逐年下降趋势,到2016年数量只剩下3000余万吨,几近腰斩。

硫化矿方面,硫化矿是集中度高的产业,国内产能主要集中在金川、吉恩镍业、格林美、广西银亿和江门长优等五家企业手中(CR5高达66%)。扩产也基本上是这五家公司,2018年有扩产计划的企业分别为中冶集团8万吨,格林美4万吨,产能扩张规模看似与今年硫酸镍需求端齐平,但扩张不是一蹴而就。硫酸镍本身就是危险化学品,已有硫酸镍产能的企业扩建新项目周期一般需要10-24个月,目前又恰逢国内环保政策趋严,周期还可能会拉长。

整体而言,硫酸镍价格从2017年至今上涨幅度仅为18%,而供需失衡情形正逐渐形成,一切与2015年的锂和2016年的钴爆发前的情形极为相似。

投资方面,A股镍概念不多,最纯正的应该是格林美,另外,西部矿业和海亮股份都有参股金川集团。但上述几家公司同时还有钴矿,高镍三元电池中镍含量上升意味着钴含量下降,在镍价上涨时若钴价挺得住,会是不错的投机机会。

图:2017-2020年全球硫酸镍供需情况

数据来源:安泰科、广发证券