除ST长生(002680)外,3541家A股上市公司已完成2018年中报业绩披露,其中深市2108家,沪市1433家,计算包含了2017年中报后新上市公司(这些公司上市前的数据也纳入了统计)。

实体经济稍有好转

全部A股上半年的ROE同比增加0.16个百分点至5.86%,全部A股(非金融)则从4.58%上升到5.10%,同比增加0.52个百分点,全部A股(非金融石油石化)从4.90%上升到5.27%,同比增加0.37个百分点,数据说明石油石化今年盈利的提升对A股整体盈利能力提升的贡献比较明显。

销售净利率方面,全部A股、全部A股(非金融)、全部A股(非金融石油石化)今年上半年分别同比增加0.25、0.53、0.52个百分点,说明剔除金融后的实体经济销售净利率提升更明显。

在去杠杆的大环境下,全部A股、全部A股(非金融)、全部A股(非金融石油石化)上半年资产负债率同比分别增加-0.71、0.21、-0.04个百分点,说明金融去杠杆比较明显。

今年以来,随着金融去杠杆的持续推进,中小板上市公司感受到了现金流紧张的严峻形势。统计数据显示,中小板今年上半年经营活动产生的现金流量净额同比下11.35%。

行业方面,商业贸易、汽车、机械设备、建筑装饰、计算机、房地产的经营活动产生的现金流量同比增速为负,分别为-1144.75%、-315.06%、-285.30%、-31.23%、-23.62%、-3.44%。有意思的是房地产虽然依旧火爆,但现金流却同时出现下滑,这也与房地产今年上半年融资难的状况相吻合,也正因为如此,地产公司向供应商付款周期变长,造成上下游一些行业现金流恶化。

表一:A股中报主要指标一览

|

|

|

ROE(%) |

销售净利率(%) |

资产负债率(%) |

|

全部A股 |

2017上半年 |

5.70 |

9.92 |

84.61 |

|

2018上半年 |

5.86 |

10.17 |

83.90 |

|

|

同比增加 |

0.16 |

0.25 |

-0.71 |

|

|

全部A股(非金融) |

2017上半年 |

4.58 |

5.90 |

60.31 |

|

2018上半年 |

5.10 |

6.52 |

60.52 |

|

|

同比增加 |

0.52 |

0.62 |

0.21 |

|

|

全部A股(非金融石油石化 |

2017上半年 |

4.90 |

6.45 |

61.83 |

|

2018上半年 |

5.27 |

6.97 |

61.78 |

|

|

同比增加 |

0.37 |

0.52 |

-0.04 |

数据来源:Wind

中小创成长速度显著下滑

从总体看,今年上半年营业收入增速虽保持两位数的增长,但增速较去年大幅下降。2018年上半年,沪深两市上市公司的营业收入合计约为20.75万亿元,2017年为18.39万亿元,2016年为14.92万亿元,2018年上半年同比增长12.89%,2017年上半年同比增长23.27%,今年上半年增速下滑超过10个百分点。

分板块看,营收增速全线下滑,创业板下滑最多,中小板营收增速最快。主板今年上半年录得18.07万亿元的营收,同比增长11.68%,较2017年同期放缓10.25个百分点;中小板上半年营收为2.09万亿元,同比增长21.51%,增速比2017年同期下降11.82个百分点;创业板上半年共实现营收0.59万亿元,同比增长20.41%,较上年同期减少15.70个百分点。

全部A股今年上半年共实现归母净利润19550.32亿元,去年同期为17071.14亿元,今年上半年同比增长14.52%,2017年同期则为19.12%,增速放缓4.6个百分点。

具体到板块方面,统计结果显示,上半年主板上市公司共实现归母净利润17524.20亿元,而2017年和2016年同期为15270.36亿元、12902.19亿元,不难得出,2017年同期的同比增速为18.35%,而2018年下降到14.76%;中小板上市公司在2018年上半年共取得归母净利润1481.37亿元,而2017年和2016年同期分别为1297.71亿元、983.59亿元,由此计算出2017年上半年和2018年上半年的同比增速分别为31.94%和14.15%,增速下滑非常明显;创业板2016年上半年、2017年上半年和2018年上半年的归母净利润分别为445.28亿元、503.08亿元、544.76亿元,2017年上半年和2018年上半年的同比增速分别为12.98%、8.28%。

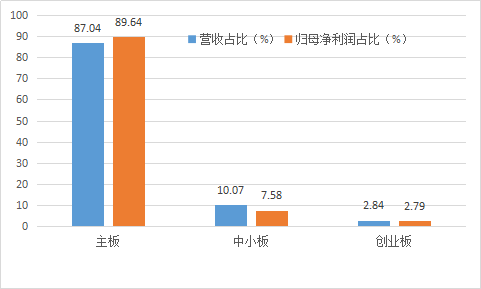

2018年上半年,主板公司以占全部A股87.04%的营收,获取了全部A股归母净利润的89.64%,中小板该比例为7.58%,创业板该比例则仅为2.79%。

图:营收和归母净利润个板块分布情况

数据来源:Wind

中小创上半年营收增速的下滑速度超过主板,相对优势在减小。另外,从归母净利润增速看,今年上半年主板已全面超过中小创,无论从绝对增速还是相对增速看,中小创高成长都已不再。究其原因,一方面,近两年来的供给侧改革提升了主板传统行业上市公司的盈利能力(今年上半年归母净利润增速超过营收增速),另一方面则是金融去杠杆,以民营企业为主的中小创受到的冲击更明显(今年上半年归母净利润增速全面低于营收增速),一升一降造成了这种现象。

周期行业营收、盈利增速放缓

28个申万一级行业2018年上半年营收全部取得正增长,去年同期则有银行增速为负。共有22个行业的营收取得两位数以上增长,但无任何行业能超过30%。回顾2017年上半年,则有24个行业取得两位数以上的增长,增速超过30%的行业多达8个。

房地产、计算机、银行、国防军工、休闲服务、机械设备、食品饮料的营收增速呈加快状态。上述行业上半年的营收增速分别为22.81%、26.10%、6.29%、11.38%、27.67%、22.21%、16.32%,分别较2017年上半年加快18.35、13.43、7.35、6.48、5.40、2.45、2.39个百分点。房地产营收增速增加最多,考虑到房地产行业的特性,今年上半年营收的大部分为去年和前年的销售体现,这与2016年以来房地产行业的火爆状态相符合,而且按照这个趋势,明年上半年增速或许还能加快。银行营收重回增长,考虑到银行非常成熟的行业特性以及巨大的体量,能取得6%以上的增速实属不易。

建筑装饰、电气设备、轻工制造、医药生物的营收增速较为平稳,加快或放缓幅度都不大,且都能保持两位数的中高速增长。

钢铁、采掘、电子、综合、交通运输、化工、有色金属、家用电器、商业贸易、非银金融和纺织服装这11个行业的营收增速放缓明显,分别同比下降46.43、32.09、30.61、29.15、28.64、18.51、16.61、16.45、13.02、12.42、11.45个百分点。钢铁等周期性行业虽然依然保持两位数或接近两位数的增长,但与去年相比下滑明显,显示这些传统行业高增长只是昙花一现,并不可持续。而受中美贸易战影响,商业贸易上半年的增速也出现大幅放缓,随着加税名单扩大及实行,未来或进一步下降。

28个申万一级行业的归母净利润增速则有喜有忧。通信(含中兴通讯)、农林牧渔、电气设备、交通运输、电子和汽车6个行业增速为负,上年同期只有3个,其中,农林牧渔连续两年增速为-20%以上。钢铁等22个行业增速为正,但两位数增长的行业从去年同期的22个下降到17个,增速三位数以上的今年只有钢铁,去年同期则有5个行业。

共计17个行业归母净利润增速下降,两位数以上下降的有14个,剩余11个加速增长的行业中,有7个取得两位数以上增加。虽然采掘、钢铁、建筑材料、化工、有色金属等受益于环保及供给侧改革的传统行业依然保持较快增长,但增速下降也十分明显,例如采掘增速下降超过2000个百分点、钢铁下降超过300个百分点。另一方面则是商业贸易、休闲服务、房地产、食品饮料、国防军工等行业在去年较快增长的同时,今年加快增长,例如商业贸易加快34.80个百分点、休闲服务加快13.40个百分点、房地产加快12.96个百分点。

电子、交通运输、电气设备和汽车行业归母净利润增速由正转负,原因各不相同,电子受智能手机销量负增长拖累,汽车受困于新能源补贴滑坡,交通运输则主要是航空股因油价上涨而盈利下滑,电气设备则是下游需求不旺。反之,则是公用事业和计算机的归母净利润增速由负转正,公用事业有-27.02%提升到17.79%,计算机由17.64%提升到14.32%,公用事业中的电力子行业和计算机也在今年有过阶段性的行情。

总的来说,上半年增收不增利的行业数量有所增加;周期性行业景气度依旧较高,但随着基数的稳定,无论营收还是盈利的同比增速都会逐渐回归常态;消费在分化,存在降速的隐忧;科创股中,电子行业表现较差,军工盈利增速提升,计算机则正向改善;金融、地产仍有向上的动力。

表二:各行业营收和归母净利润增速一览

|

|

营业收入增速(%) |

归母净利润增速(%) |

||||

|

行业 |

2017年中报 |

2018年中报 |

加快(个百分点) |

2017年中报 |

2018年中报 |

加快(个百分点) |

|

公用事业 |

22.00 |

17.07 |

-4.93 |

-27.02 |

17.79 |

44.81 |

|

农林牧渔 |

19.94 |

11.31 |

-8.63 |

-25.66 |

-33.92 |

-8.26 |

|

计算机 |

12.66 |

26.10 |

13.43 |

-17.64 |

14.32 |

31.96 |

|

银行 |

-1.06 |

6.29 |

7.35 |

5.14 |

6.49 |

1.35 |

|

非银金融 |

18.66 |

6.24 |

-12.42 |

7.90 |

8.60 |

0.70 |

|

汽车 |

17.39 |

11.53 |

-5.86 |

8.89 |

-1.24 |

-10.13 |

|

通信 |

10.38 |

7.37 |

-3.02 |

13.18 |

-70.28 |

-83.45 |

|

休闲服务 |

22.27 |

27.67 |

5.40 |

16.19 |

39.59 |

23.40 |

|

食品饮料 |

13.93 |

16.32 |

2.39 |

18.66 |

31.31 |

12.65 |

|

建筑装饰 |

10.24 |

10.97 |

0.73 |

19.52 |

13.25 |

-6.27 |

|

商业贸易 |

24.31 |

11.30 |

-13.02 |

19.61 |

54.40 |

34.80 |

|

医药生物 |

22.62 |

21.28 |

-1.33 |

20.03 |

21.88 |

1.85 |

|

家用电器 |

34.37 |

17.92 |

-16.45 |

22.13 |

24.34 |

2.21 |

|

电气设备 |

15.32 |

15.78 |

0.46 |

22.89 |

-4.21 |

-27.10 |

|

国防军工 |

4.90 |

11.38 |

6.48 |

22.94 |

35.35 |

12.42 |

|

综合 |

33.98 |

4.83 |

-29.15 |

22.98 |

2.65 |

-20.34 |

|

房地产 |

4.46 |

22.81 |

18.35 |

23.22 |

36.18 |

12.96 |

|

传媒 |

22.98 |

15.71 |

-7.26 |

25.87 |

1.57 |

-24.29 |

|

纺织服装 |

24.23 |

12.77 |

-11.45 |

29.32 |

5.22 |

-24.10 |

|

轻工制造 |

20.10 |

20.25 |

0.15 |

51.62 |

11.26 |

-40.36 |

|

交通运输 |

44.24 |

15.60 |

-28.64 |

52.55 |

-3.19 |

-55.73 |

|

化工 |

33.82 |

15.31 |

-18.51 |

59.31 |

53.37 |

-5.94 |

|

机械设备 |

19.76 |

22.21 |

2.45 |

68.47 |

14.73 |

-53.74 |

|

电子 |

41.85 |

11.24 |

-30.61 |

117.93 |

-2.05 |

-119.98 |

|

有色金属 |

26.26 |

9.66 |

-16.61 |

119.24 |

40.05 |

-79.19 |

|

建筑材料 |

32.90 |

27.41 |

-5.49 |

131.98 |

98.13 |

-33.85 |

|

钢铁 |

56.13 |

9.70 |

-46.43 |

440.64 |

129.28 |

-311.36 |

|

采掘 |

43.56 |

11.47 |

-32.09 |

2796.90 |

35.15 |

-2761.75 |

数据来源:Wind