北京华清飞扬网络股份有限公司(以下简称“华清飞扬”)在2018年3月提交了首次公开发行股票并在创业板上市的申请,但目前仍在排队等待上会中。招股书信息显示,华清飞扬此次拟在深交所公开发行3710.00万股,扣除发行费用后预计募集资金5.63亿元,用于移动游戏新产品开发项目、IP孵化建设项目以及补充流动资金。其中,游戏开发项目将对军事竞技、二次元MMO、FPS-MOBA类型的三款移动游戏新产品进行持续研发、运营以及市场推广,在军事题材类游戏基础上向二次元、MOBA等类型的游戏领域拓展;IP孵化项目将通过自研或购买获取新的游戏IP,经过开发实现IP价值变现。

通过仔细研读招股说明书,股市动态分析周刊记者发现,报告期内华清飞扬盈利能力出现下滑,主营产品青黄不接,应收账款堆积使得经营性现金流恶化,未来持续盈利能力存疑。

游戏产品退潮 经营持续性存疑

资料显示,华清飞扬主营业务是网络游戏研发和运营,涉及移动网络游戏、大型网页游戏、社交网页游戏等多个游戏品类。其中,自主研发的移动网络游戏主要包括《战舰帝国》、《全民坦克联盟》、《舰指太平洋》等;自主研发的网页游戏主要包括《坦克风暴》等。

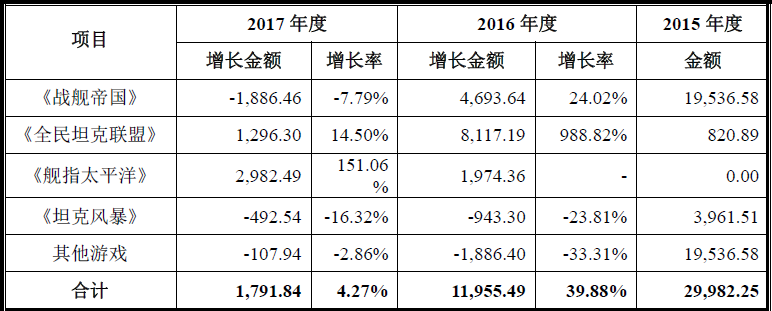

根据招股书披露的数据,这四款游戏是华清飞扬营业收入主要来源,其产生的收入合计占各期营业收入的比重为81.11%、90.99%和91.61%,集中度不断提升。其中,明星产品《战舰帝国》自2014年8月上线后华清飞扬带来良好的收入,报告期内其产生的收入占各期营业收入的比重分别为65.16%、57.78%和51.10%。可以看出,华清飞扬当前经营业绩依赖于少数产品经营情况,重点产品的运营情况一旦发生变化会直接影响华清飞扬的业绩表现。招股书显示,2015年、2016年、2017年华清飞扬营业收入分别为3.00亿元、4.19亿元、4.37亿,其中,2016年同比增速为39.88%,2017年同比增速则骤降到4.27%。而2018年上半年华清飞扬营业收入仅1.72亿,比去年同期下滑28.22%。净利润方面,2015-2017年华清飞扬净利润规模分别为1.06亿元、0.25亿元、1.10亿元,净利润规模波动较大。而2018年上半年华清飞扬净利润规模仅0.32亿元,同比大幅下滑45.22%。

从数据来看,近年来华清飞扬业绩增长逐步放缓,并在2018年上半年出现业绩大幅下滑的情况,主要原因即华清飞扬重点产品经营情况出现较大变动,致使营业收入下降。

根据华清飞扬各产品营收增长规律,产品上线一年之后基本达到用户数量和营收顶峰,之后便开始进入生命周期下行区间。仔细来看,2014年上线的《战舰帝国》在2015年业绩爆发后,2016年营收增速开始下滑,2017年其营业收入更是出现-7.79%的负增长。另外,2015年上线的《全民坦克联盟》营收也在2016年实现爆发增长988.82%,之后在2017年增速下滑到14.5%。2015年上线的另一主要产品《坦克风暴》2016-2017年营业收入均出现负增长,增速分别为-23.81%和-16.32%。四大主要产品中,营收处于上升趋势的仅有2016年上线的《舰指太平洋》,2017年营业收入增长151.06%,尽管营业收入增速看起来不错,但在华清飞扬2017年全部营收中仅占比11.34%,并未带动华清飞扬整体业绩向好。

在老产品营收普遍下滑的情况下华清飞扬营收的增长更依赖于2016年上线的新游戏《舰指太平洋》,然而这款游戏在本该出现爆发增长的2017年营收只实现2950万元,远不及其他主营产品在上线一年后的收益及增速,这不禁使人怀疑新产品《舰指太平洋》的市场竞争力。按照以往规律,《舰指太平洋》2017年已过收入增长高峰期,预计2018年便会掉头向下。由于华清飞扬在A股IPO申请前已经在新三板挂牌上市,于是查阅华清飞扬2018年中报发现,果然如此。报告虽未公布《舰指太平洋》2018年上半年营收具体如何,但华清飞扬总体营业收入同比下滑28.22%,可见《舰指太平洋》在2018年上半年大概率已经开始走下坡路。

华清飞扬的营业收入已经出现青黄不接的状况,老产品营收普遍下滑,新产品营收跟不上,华清飞扬未来的营收情况实在令人担忧。此外,华清飞扬目前虽有新款游戏在研,但行业政策趋严,国家广电总局对游戏项目版号的审批与发行监管政策收紧,导致新游戏拟发行时间后延,推广工作延缓,使得华清飞扬收入增长来源收缩的情况更为严重。如果新游戏由于政策等原因迟迟不能上线,而老产品营收持续下滑,那未来华清飞扬的业绩表现会怎样呢?

表:华清飞扬主营业务收入分产品的变动情况

应收款堆积 现金流恶化

招股书数据显示,2015-2017年华清飞扬应收账款账面价值分别为6641.88万元、11932.48万元和8710.39万元,2018年中期应收账款账面余额为8805.07万元。应收账款占营业收入的比例分别为22.15%、28.45%、19.92%、48.39%。虽2017年华清飞扬应收账款占营业收入的比重有所下降,但2018年中期这一比例又大幅提高到48.39%,这使得华清飞扬经营活动产生的现金流恶化严重,2018年上半年华清飞扬经营活动现金流仅0.16亿元,较上年同期减少86.00%。

表面来看,这一变化是由2018年上半年华清飞扬营业收入大幅减少导致,并非常态,但其实不然。对比2015-2017年度华清飞扬与同业其他公司的应收账款周转率发现,2015-2017年行业可比公司应收账款周转率平均值分别为7.87、6.94、4.58,而华清飞扬的这一组数据为5.28、4.29、4.02。显然三年来华清飞扬应收账款周转率普遍低于行业均值。

招股书中解释为华清飞扬业务收入中以通过苹果、谷歌渠道的自主开发运营模式以及与腾讯、华为等游戏运营平台合作的联运模式为主。该部分游戏渠道、联运商均为行业内大型知名企业,具有较强的议价能力,较为强势。然而同业其他公司在国内同样面对腾讯、华为、网易等大企业强势议价能力的压制,但应收账款周转率仍然普遍高于华清飞扬。这让人对华清飞扬在业内的地位及议价能力存疑。