生态环境部和住房城乡建设部发布《关于加快制定地方农村生活污水处理排放标准的通知》。要求农村生活污水治理要以改善农村人居环境为核心,坚持从实际出发,因地制宜采用污染治理与资源利用相结合、工程措施与生态措施相结合、集中与分散相结合的建设模式和处理工艺,推动城镇污水管网向周边村庄延伸覆盖。

我国城市的污水处理率较高,但是村、镇一级市场的增长空间仍大。放眼长远,水处理板块中,未来运营服务占比高的公司现金流将更稳定,具备长期投资价值;而短期看,当前一些现金流相对较好的企业股价上有反弹的需求。

行业空间仍巨大

水处理主要分为生活水处理和工业水处理两类,目前我国的污水处理以生活污水为主,占废水总排放的60%以上。中泰证券研报显示,截至2016年年末,全国城市污水厂日处理能力为14910万立方米,比上年增长6.2%;城市污水处理率为93.44%;全国县城污水厂日处理能力3036万立方米,比上年增长1.2%,污水处理率87.38%。相比之下,2016年全国建制镇的污水处理率仅为52.64%,集中处理率也仅为42.49%。在全国所有的建制镇中,对生活污水进行处理的数量仅占总数的28.02%。在乡村中,这一情况更为严重,污水处理率仅为11.38%,通过污水处理厂进行集中处理的比率只有5.92%,对生活污水进行处理的乡村仅占全部乡村的9.04%,污水处理能力严重不足(数据援引自国金证券)。

“十三五”规划要求:2020年城市污水处理率要达到95%;县城不低于85%,东部地区力争90%;建制镇达到70%,中西部地区力争达到50%。目前城市的污水处理率与规划目标已十分接近,但村、镇一级市场的增长空间仍巨大。据国金证券测算,“十三五”期间,仅黑臭水体治理的预计投入就将超过4500亿。

2016年县城污水处理能力仅提高了1.23%,而污水处理率却增加了2.16%,这主要得益于污水管网配套设施的建设升级,但总体看,我国的污水管网设施配套同样不到位。对此,十三五规划中强调要新增配套污水管网建设、强化老旧管网改造工程建设、加强合流制管网改造。

因此,水处理行业不仅处理量仍有很大的空间,旧设备改造的需求量也会不断增加。2015年国务院发布了“水十条”,政策对环保的要求不断提高,力图推动行业标准升级。当前我国城镇污水处理厂污染物排放标准大致分为一级A、一级B、二级这三档,2016年7月1日以后的新建污水厂都要执行一级A标准,但即使达到了一级A排放标准,部分污染物浓度依旧高于地表水Ⅳ类,水质提升空间大,改造需求空间仍大。

去杠杆引发今年股价大跌

污水处理行业的业务类型可以分为工程和运营两大类,其中,工程类业务收入是指公司在EPC或者BOT项目建设期通过为客户或者项目公司提供建造服务所获得的收入,具有一次性的特点,运营类业务收入则是企业通过运营自身拥有特许经营权的水厂,提供供水或者污水处理服务所获得的收入,具有连续、稳定的特点。

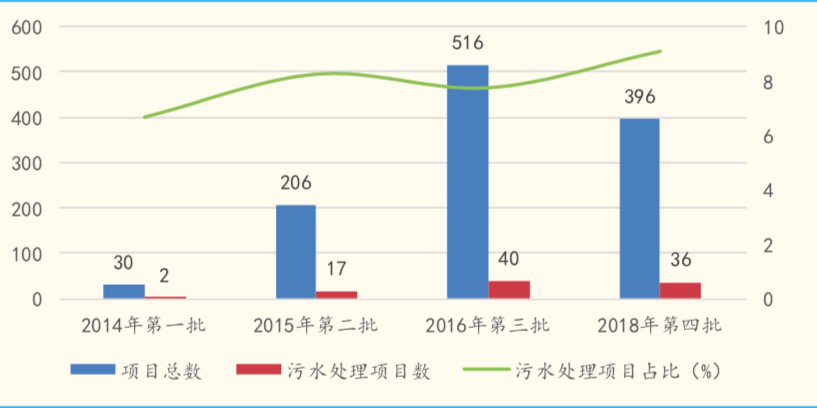

近年来随着PPP模式的兴起,越来越多企业开始通过PPP来承接工程项目,作为社会资本方参与项目并获得投资收益。具体操作上,企业可以通过BOT、TOT等模式展开业务。例如,东方园林通过PPP项目大量参与水环境综合治理工程建设任务,2017年水系治理毛利率为32.78%,较传统的EPC模式能获得更高收益。但是随着地方政府财政压力越来越大以及当前我国的PPP制度环境尚待完善,今年4月财政部发文对存在问题的示范项目进行处置,本次处置项目占项目总数的17.15%,力度大、范围广,包括水处理在内的多个行业受到了较大影响。

PPP模式中,企业作为社会资本参与,但项目回收期一般很长,通常为20-30年,对企业的资金要求高。对企业来说,用长期债务来匹配这部分资金需求是较为理想的,但是2018年一季度,企业的短期债务占比依然小幅提高至48.65%,说明融资难度上升,企业不得不短贷长投,这意味着流动性风险加大。此外,频繁的短贷还可能会提高企业的财务费用,吞噬利润,因为频繁短贷过程中企业可能会不得不借助高利息债务以求现金流不断裂。去年以来,虽然行业营收同比增速在不断提高,但是经营活动现金净流量的同比增速却呈波动下行趋势,现金流的表现不及盈利。其实,这一切的原因都是因为金融去杠杆。

长短期投资皆看现金流

按所有制区分,水处理企业可分为国有、民营、外资三大类,其中国有企业享受着天然的资源和垄断优势,尤其是跨区域经营的全国性污水处理企业,日处理量巨大,规模优势明显。民营企业的处理规模偏低,且企业间的处理量规模差异较大。外资因主要是跨国公司在中国的分支机构,如威立雅、苏伊士等,皆为非A股上市公司,我们不细论。从盈利能力看,国企和部分龙头民企的盈利能力都较强,2018年上半年北控水务污水处理项目建造及运营的毛利率为33.55%,首创股份2017年污水处理毛利率为34.48%,国祯环保生活污水处理投资运营服务业务毛利率超过40%、水环境治理综合服务毛利率26.67%,盈利水平都较高。

我国污水处理起步较晚,新建工程的比重高。污水处理企业的营业收入多来自工程类项目,运营类收入占比目前仍较低。工程类项目受政策、经济形势等宏观因素影响较大,波动程度较高,使企业面临的风险增加。而运营类项目产生的收益持续、稳定,风险更小,有利于企业现金流的维持。未来,随着我国污水处理行业的进一步发展和成熟,新建产能逐步饱和,从工程转向运营将是大势所趋。随着新建项目转变为存量,运营类收入占比将增加,污水处理企业的盈利能力和现金流将同时得到优化,这将带动整个水处理行业的良性循环发展。

从投资的角度看,未来运营服务占比高的公司现金流将更稳定,具备长期投资价值;而短期看,在大盘企稳的背景下,一些现金流相对较好的水处理公司股价也有反弹的需求,可关注碧水源、博世科、国祯环保、北控水务集团等。

图:PPP 示范项目及污水处理项目占比情况

、

数据来源:国金证券研究所