中国汽车市场从下半年的7月开始同比负增长的变脸后,跌跌不休的态势开始一发不可收拾。根据中汽协数据,10月份汽车市场延续低迷走势,产销率同比分别大跌10.1%和11.7%。1-10月,汽车产销分别完成2282.6万辆和2287.1万辆,产销量比上年同期分别下降0.4%和0.1%。产销量增速持续回落,为今年以来的首次负增长。

此外,根据乘联公布的截止11月16日销售数据显示,乘用汽车日均零售销量42260辆,同比大降32%。乘用汽车日均批发销量49102辆,同比下降31%。作为对比参考,10月1-19日,乘用汽车零售销量下降24.8%,批发销量下降26%,意味着11月整体下降幅度更大。

中国车市正遭遇“寒冬”已成事实,全年负增长将成为大概率事件。这意味着中国汽车市场近30年的超长增长周期将会在今年画上句号。

近30年超长繁荣期

自改革开放以来,中国工业经济快速发展,至今多个领域已跻身世界前列。其中,中国汽车工业从无到有,经过多年发展已成为国民经济重要的支柱产业。如今,中国已成为世界汽车制造大国,2017年更是连续九年蝉联全球汽车产销量第一。

数据显示,1990年以来,中国汽车行业销量一直保持正增长。1991年至1995年期间,中国汽车工业进入快速发展期,年均增幅达23.3%,其中轿车达到50.3%。此后的1995年到2001年,亚洲金融危机影响较为明显,行业发展明显趋缓,1992年汽车销量突破100万辆后,至2000年才突破200万辆,其间用了8年时间,但每年保持正增长依旧不在话下。

2001年之后,加入WTO之后的中国经济发展迎来新一轮的高速增长期,汽车产业也保持了相同步调。数据显示,2002年汽车销量同比增长37%,2003年汽车销量同比增长35.2%,两年里轿车销量增幅更是达到56.1%和75.1%,用“车市井喷”形容再贴切不过。到2010年,虽然中间经历了2008年金融危机仅仅6.71%的销量年增长率,但从2001年起到2010年止,中国汽车市场的黄金10年里,中国汽车市场销量保持了超过24%的年均增长率。在这“黄金十年”中,中国在2009年以1364万辆/年的销量超越美国成为世界第一大汽车市场,不出意外的话,到2018年将是中国连续10年稳居销量“第一宝座”

2011年后,国内汽车市场的增速明显下降了一个档次。08年金融危机后,国内的担忧明显有点过头,“四万亿”计划和超常规的“汽车购置优惠”都是当时过度担忧导致的刺激政策。09年和10年的汽车销量的畸形飙升,侵蚀了大量行业本应稳定的增长前景。此区间,国内汽车行业进入“白银时代”,2011年至2017年年均增长率在7%左右,与当期的GDP增速基本保持一致,且2013年销量2198万辆,为区间最高的同比13.9%的增长,也依旧未能超过15%且与前期动辄30%、40%的增长相去甚远。

图一:2001年-2017年中国汽车销量及增速

数据来源:中汽协

凛冬降临:近30年首次负增长

7年的“白银时代”或许正在成为过去,“负增长时代”已经来临。

2017年,国内汽车总销量2888万辆,同比上涨3%。进入2018年初,车市延续了较好的增长,到今年上半年,产销率分别较2017年同期上升4.2%和5.6%。此时,从2017年末,行业和媒体就开始酝酿、预热的“3000万辆时代”似乎近在咫尺。但是,进入2018年下半场(终端销售实际从6月份已经开始萎靡),车市的急速萎靡让这一“标志性时刻”成为泡影。且在可预见的2019年甚至2020年或都难以“完成任务”。

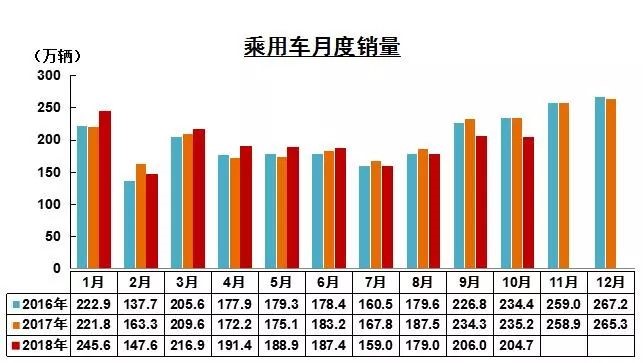

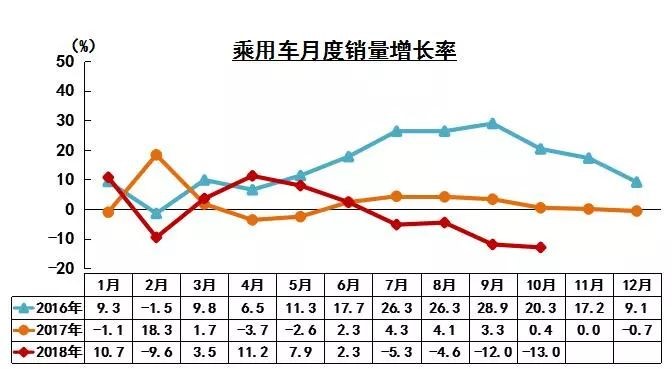

根据中汽协数据,10月份汽车市场延续低迷走势,产销率同比分别大跌10.1%和11.7%。1-10月,汽车产销分别完成2282.6万辆和2287.1万辆,产销量比上年同期分别下降0.4%和0.1%。产销量增速持续回落,为今年以来的首次负增长。此外,根据乘联公布的截止11月16日销售数据显示,乘用汽车日均零售销量42260辆,同比大降32%。乘用汽车日均批发销量49102辆,同比下降31%。作为对比参考,10月1-19日,乘用汽车零售销量下降24.8%,批发销量下降26%,意味着11月整体下降幅度更大。(见图二、图三乘用车数据)

图二:2016年以来乘用车月销量

数据来源:中汽协

图三:2016年以来乘用车销量月度增长率

数据来源:中汽协

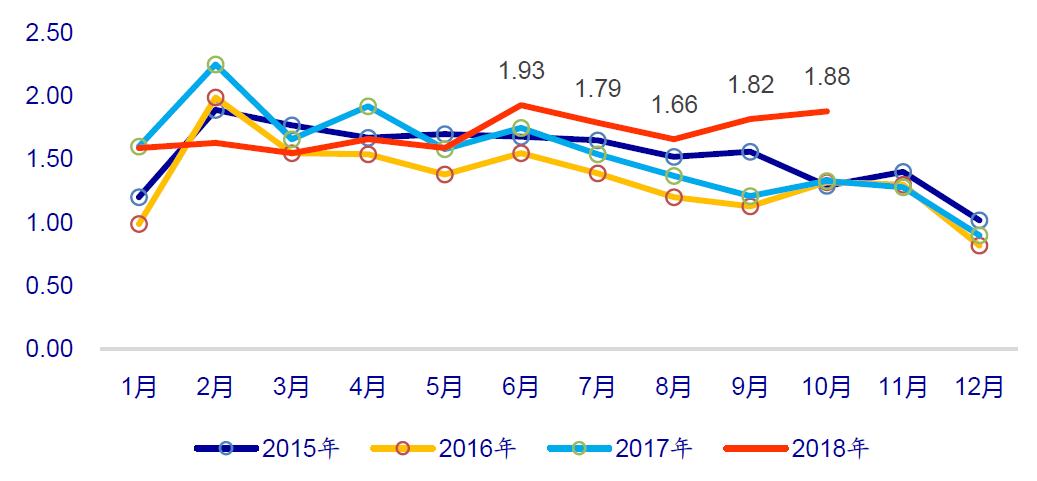

此外,从6月开始,汽车经销商库存系数就明显高于往年,并且持续处于高位,这与多年来普遍的“金九银十”后库存大幅下降的走势明显相悖,表现出终端销售的压力正在不断加大。

图四、2015年以来经销商库存指数

数据来源:wind、申万宏源

车市大萧条较为表象的原因大体有4点:

1、购车优惠政策的退出。此前,为了促进车市的繁荣,我国颁布了购置税的减免政策,购买的车型排放量在1.6L以下,就可以免除缴纳购置税,这一优惠也让消费者购车热情高涨,出现购车潮。这一政策在2017年11月正式退出。

2、居民可支配财富的缩水。包括2017年以来二三线城市房地产上涨锁定大量资金,对其他大类消费造成挤压效应,同时棚改货币化放缓使得资金量缩减。此外,今年以来股市持续下跌导致金融财富缩水等。

3、中美贸易战导致持币观望情绪日渐浓烈。同时,虽然近期国际原油价格呈现下跌态势,但今年初以来则是持续攀升,并推高了成品油价格也一定程度抑制了消费欲望

4、二手车市场崛起。2018年前三季度,中国二手车交易量整体达1029万辆,累计同比增长达12.9%。二手车市场的增速明显高于新车的增速,且体量已经相当庞大。

简单点归纳就是:外部中美贸易战造成恐慌情绪,原油价格走高降低了购车欲望;内部去杠杆引发政府开源节流,补贴优惠与居民可支配财富同步回落。

新能源车渗透加大

豪车市场持续走高

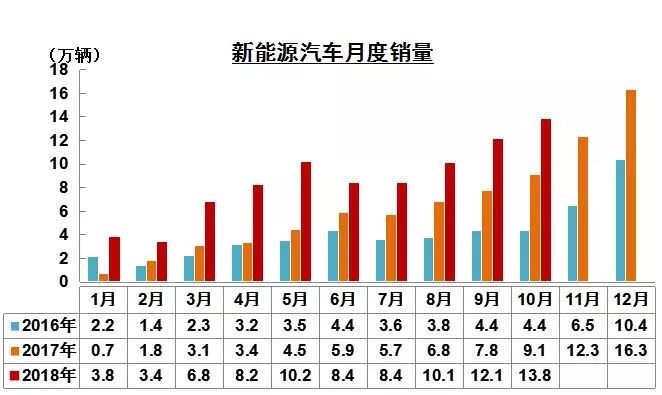

1-10月累计销量,新能源汽车产销分别完成87.9万辆和86万辆,比上年同期分别增长70%和75.6%。其中纯电动汽车产销分别完成67万辆和65.3万辆,比上年同期分别增长56.9%和62.3%;插电式混合动力汽车产销分别完成20.9万辆和20.7万辆,比上年同期分别增长132%和136.4%。在中国汽车市场整体出现销量下降的大背景下,新能源汽车销量无论是是单月销量还是累计销量产销增速都远高于汽车行业增速。其中插电式混合动力车型增速约为纯电动车型的两倍。(见图五)

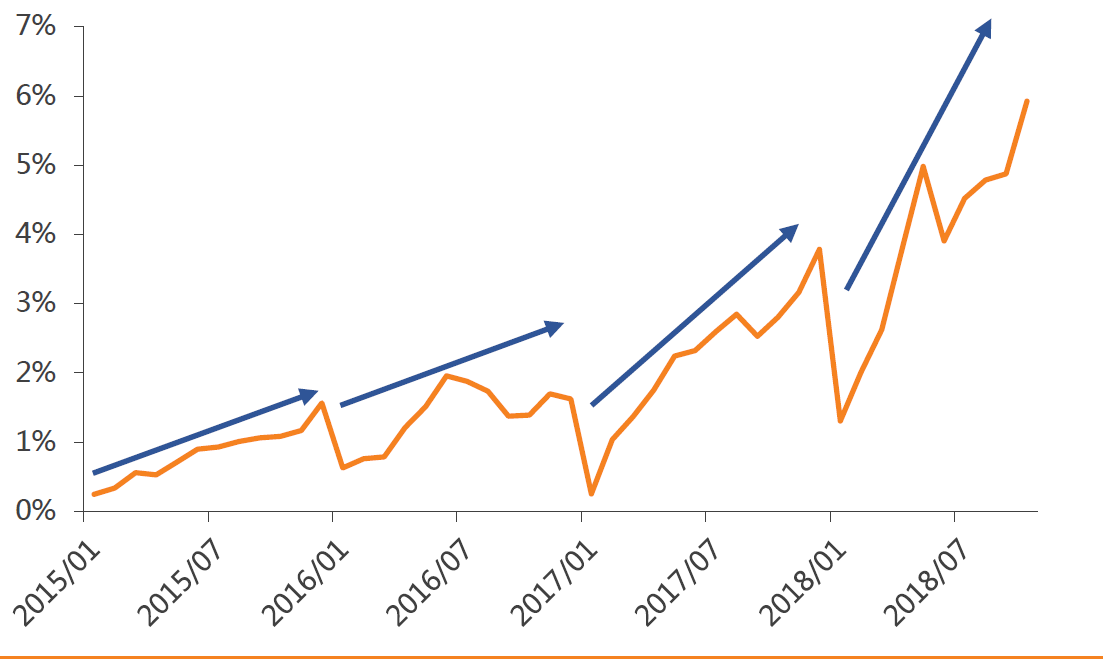

现象背后是产业趋势推动新能源车渗透加速。到今年10月,新能源乘用车的渗透率(在所有狭义乘用车中)已经达到6%,同比提升3个百分点。且今年以来,新能源车渗透率提升趋势非常陡峭,核心在于行业持续受益于技术提升、产品理念完善和政策扶持,今年大量上市的新车显著拉动了市场需求,非限购地区需求启动尤其明显。从今年前10月的交强险数据来看,非北上广地区A0及以上车型的注册占比从去年同期的16%提升到了33%(可以近似看做非限购地区的私人中高端需求),7月以来更明显,到10月已经大幅扩张到了47%。再考虑非北上广地区市场大(2017年交强险注册量占全国85%,共1,968万辆)、新能源车消费启动晚(2018年前10月累计渗透率仅2.3%,北上广地区已达到7.1%),未来销量增长势头将非常强劲。(见图六)

图五:2016年以来新能源车月度销量

数据来源:中汽协

图六:2016年以来新能源车月度批发销量渗透率(%)

数据来源:乘联会、天风证券

与新能源汽车大放异彩相比,传统燃油车的豪车领域依旧表现亮眼。2018年10月全国豪华轿车销量为10.2万辆,同比增长8.9%;1-10月豪华轿车累计销量104.0万辆,累计同比增长20%,约占市场份额的5.7%,而全年前10个月里,豪华轿车的月度销量同比都是正增长状态。(见图七)

另一边,自主品牌轿车今年的增长率也保持了总上涨的趋势,累计销量达181.4万辆,同比增长11.8%(8-9月也出现负增长)。组成市场的三大板块里,两个板块都保留了较高的增长率,而市场主流—合资品牌总计月度同比增速已是连续6个月的下滑,10月甚至下跌了19%;1-10月的走势为下跌6.7%。由于主流合资的市场份额过大,这一市场的下滑加上SUV市场总体的下滑是导致整体市场走衰的真正原因。

主流合资市场出现下滑,拖累整体市场。结合上文所提到的汽车销量整体下滑的原因,购车优惠主要针对小排量燃油车,棚改货币化主要针对三四线城市的城市“低收入人群”,而居民可支配收入整体下滑,对生活质量影响最大的,是“中产”及以下的居民。包括一汽大众、上汽(大众、通用)、东风(本田、标志、日产)、广汽(丰田、本田)和长安福特等主流合资品牌,其产品主打的受众正好集中于上述群体。随着国产汽车质量的提升,同质低价的国产中低端车受到更多青睐,主流合资车出现较大下滑。截止到目前,受益于低价格的吉利和新能源发力的比亚迪销售量表现优异,恰如其分的展现了当下车市的基本特征。

数据来源:乘联会