展望2019年,在宏观层面投资景气度可能处于低位的背景下,重点推荐受国内宏观影响小、中观层面有明确增长主线的细分行业,精选行业龙头。其中,认为铁路设备行业受益于行业政策,将由招标拐点转向业绩拐点;油气设备与油服行业复苏延续,将由订单复苏切换至业绩复苏;工程机械受益于基建回暖和更新高峰,高景气延续。

铁路设备:成长拐点向上

展望2019年,在国务院和铁总一系列货运增量行动政策推进下,货运设备将迎来需求的快速增长;除了货运设备,动车组、城轨地铁、设备维保市场也将维持稳健增长。我们认为铁路设备行业进入新一轮向上周期,在2018Q3进入政策拐点,2018Q4进入招标拐点,对应2019年将进入业绩拐点。我们测算铁总2018年设备招标约1200亿元,较年初计划的800亿元,大幅提升超过40%。与14-15年动车组为主线的高增长逻辑不同,19-20年铁路设备的主线为多业务协同增长、客货运加维保协同并进。铁总公司制改革成效显著,盈利能力提升,确保行业长期投资能力持续。推荐中国中车、中车时代电气、中国通号。

油气设备与油服:业绩复苏开始

展望2019年,认为上半年原油市场的紧平衡环境有望持续;下半年不确定因素增加,但通过各种方式回归中高油价,更符合美国等主要生产国的利益。美国页岩革命后,高油价时代难以重现,但中等油价就足以使油企投资复苏,带动下游油气设备与油服行业出现恢复性成长。2019年油气设备与油服产业链的需求继续回升,行业整体盈利能力改善。订单增长是2018年的主题,但订单量和订单价格的回升,2019年将切换至行业性的业绩复苏,其中盈利能力的上升是此轮复苏的重点。此外,随着国内天然气消费增长,LNG需求大幅上升,LNG相关储运设备产业链需求潜力巨大。推荐安东油田服务、中集安瑞科等公司。

工程机械:高景气延续

展望2019年,随着一系列基建补短板政策实施,基建投资增速有望回暖,工程机械开机小时数有望维持高位。随着上一轮工程机械销售高点的保有机器进入集中淘汰期,工程机械各类产品的更新需求在今年持续维持高位。我们认为本轮工程机械更新周期尚未结束,未来行业销量在高基数的背景下将出现增速换挡,但销量将维持高位,结构继续改善。挖掘机由于替代效应较强,增长空间更为广阔;混凝土机械由于寿命较长,未来几年将逐渐进入更新换代高峰。推荐中国龙工、中联重科。

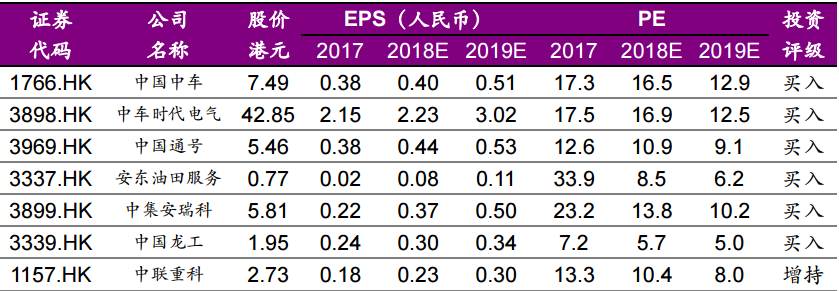

个股盈利预测

数据来源:wind、光大证券研究所预测、股价为12月24日收盘价