编辑笔记:2019年股市第一周开门收红,近期A股受外围环境影响已经明显减弱,并未跟随美股节奏,但需要警惕的是,美股持续大跌势必扰动全球资本市场。

上周荐股第一名

国信证券

收益率:5.27%

捷佳伟创300724

公司电池片环节设备全球领先:PERC较传统电池主要添加的工艺设备为PECVD,公司的核心产品为PECVD设备和扩散炉,产线配套能力行业领先,2017年公司在光伏电池环节制造设备生产商中排名第一。

公司在手订单充足,支撑业绩高速增长:截止到2018年7月31日,公司18年的在手订单未交付9.80亿(大于5000万的订单合计),17年的在手未交付17.34亿,而公司2018年上半年营收为7.81亿,随着在手订单持续确认,公司业绩将保持高速增长。

当前行业正处于政策预期大幅改善拐点,行业处于新技术导入爆发期。同时,公司正处于在手订单转收入大幅增长期,估值上修的空间和弹性较大。综合相对估值与绝对估值,认为公司合理估值区间为34.62-41.65元/股。

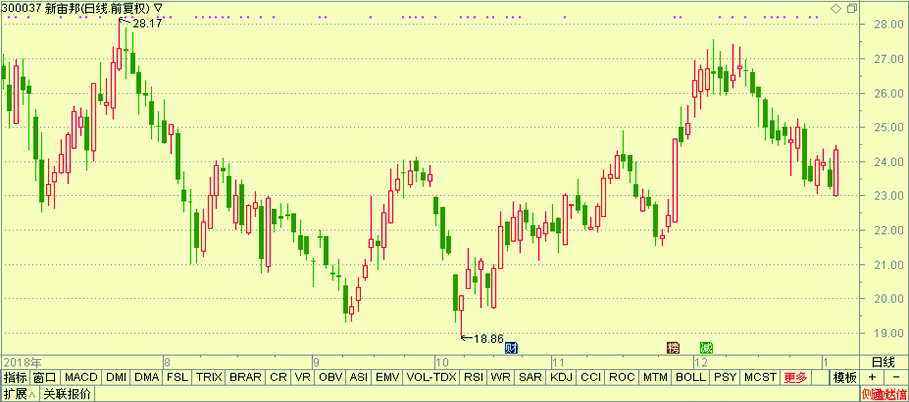

本周个股推荐:新宙邦300037

本周股神榜:

新宙邦300037

公司是电容器化学品和电解液双龙头。公司作为电解液行业龙头,通过内生外延在电解液产业链布局、客户结构和添加剂研发上占据优势,在行业价格战时期仍能维持较高盈利能力。由于电解液行业目前的状况非长期稳态,伴随行业盈利复苏,公司将迎来量价双提升。

受消费升级和环保限产影响,公司电容器化学品业务反转增长,预计其增长将持续利好公司业绩;公司通过收购海斯福进入氟化工领域并持续扩大投入,该项业务盈利能力强,新产品和新客户开发将带来持续高速增长;公司半导体业务仍处于产品导入期,伴随产能释放和客户扩张有望带来较大弹性。

通过多角度估值分析,我们认为公司合理每股价格为28.22元~31.20元,相对于目前公司股价溢价14.07%—26.11%,估值仍具有吸引力。

国信证券

三全食品002216

中国2017年人均速冻食品消费量10.6千克/年,显著低于日本的22.5千克/年和美国的84.2千克/年,增长潜力较大。根据前瞻产业研究院的统计,三全主营的速冻面米食品是中国速冻食品市场中最大的细分市场,2017年产值达到801.7亿元,占速冻食品市场的64.13%。根据中国产业信息网的预测,2018年至2024年速冻面米市场规模复合增长率保持在10%,到2024年市场规模可达2077亿元。

根据中华全国商业信息中心的统计,2017年三全的市场份额为30.6%。此外,三全具有较强的产品创新能力,陆续推出果然爱、私厨水饺和儿童水饺等业内知名的高档产品。同时,在冷链物流和储存方面都具有先进的技术和基础设施设备。三全在品牌、产品和技术等方面的领先优势使得公司能够较为充分的受益于行业的发展。

华泰证券

共进股份603118

公司的主营业务为宽带通信终端设备的研发、生产和销售,是全球领先、国内最大宽带通信终端制造商与互联网应用产品提供商、全球白盒交换机龙头,为中小企业提供中高阶管理型交换机。公司把自主研发、技术创新作为公司设立以来的核心发展思路,也一直是公司的核心竞争优势之一。报告期内,公司研发实力不断提升,公司企业技术中心也被认定为国家级企业技术中心。未来随着5G建设的进一步提速,公司有望充分受益。

盛世创富黄启学

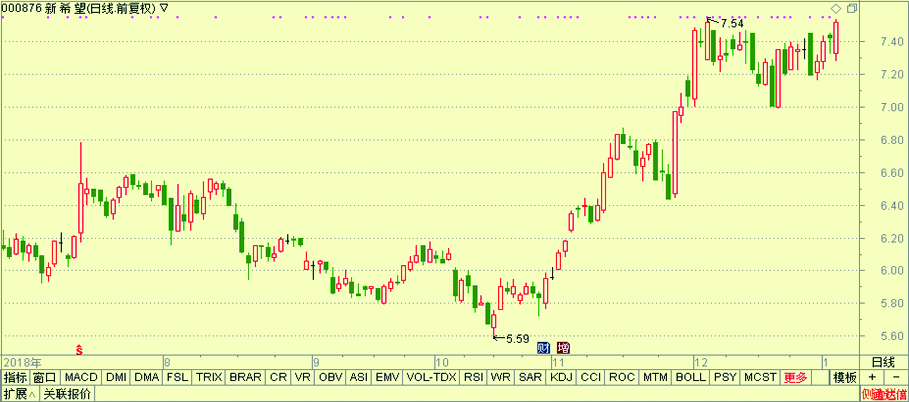

新希望000876

截至2018年12月31日,新希望已累计回购股份1876.86万股,支付的总金额为1.36亿元。公司回购节奏把握良好,踩点准确,为股价提供了良好支撑,具有较强安全边际。在非洲猪瘟加速行业产能出清,猪周期愈来愈近的大背景下,新希望作为上市公司中养殖量排名第四的企业也将显著受益。公司自从06年便涉足生猪养殖行业,16年开始大力发展肉猪板块,预计2018-2020年生猪出栏量将分别达到250/350/800万头,产能的加速扩张有望为公司业绩带来良好支撑。

长期来看, 2020年公司合理价值为671亿,相比于现在有翻倍空间;短期来看, 2019年公司市值底部理应超过347亿,相较于现在有12%的上涨空间,如果公司管理改善叠加板块协调带动整体毛利率上行,公司盈利有望继续提升。

招商证券

隆基股份601012

公司近日公告称配股申请获得审核通过,仅剩证监会正式核准文件。公司本次配股计划募集39亿元,分别投入宁夏乐叶5GW高效电池项目25.4亿元、滁州乐叶5GW高效组件项目10.6亿元、补充流动资金3亿元。目前配股方案已经过会,预计有望在2019年Q1完成配股。同时本次配股项目也将充实隆基的单晶组件产能。

单晶硅片环节呈现隆基中环双寡头格局,2019年仅有隆基股份继续扩产8GW、中环股份技改可增加5-6GW产能,而单晶硅片下游的单晶PERC电池将增加30GW左右的产能,因此会出现约17GW的供给缺口,单晶硅片2019年将紧缺。同时随着双面组件的溢价显现,有望给组件企业带来超额收益,2019年隆基具备10GW双面组件的交付能力,将显著受益。

国泰君安

鸣志电器603728

公司以2.18亿元收购瑞士专注于高端医疗、生命科学及实验室仪器等应用领域的TMotion。2017年度TMotion实现营业收入和净利润分别为5,804万元/1,703万元;2018年上半年实现营业收入和净利润分别为4,147万元/1,377万元。2017年和2018H1鸣志电器的净利润分别为1.66亿元和0.79亿元,收购标的有望增厚公司业绩15%以上。

鸣志电器是全球步进电机龙头和领先的运动控制领域制造商,控制电机及运动控制是公司的主要业务,营收占比近70%。此次收购的TMotion在在无刷电机、无齿槽电机的驱动及控制技术领域掌握着全球领先的技术,与子公司安浦鸣志、LinEngineering和AMP在技术上形成显著的优势互补。

安信证券

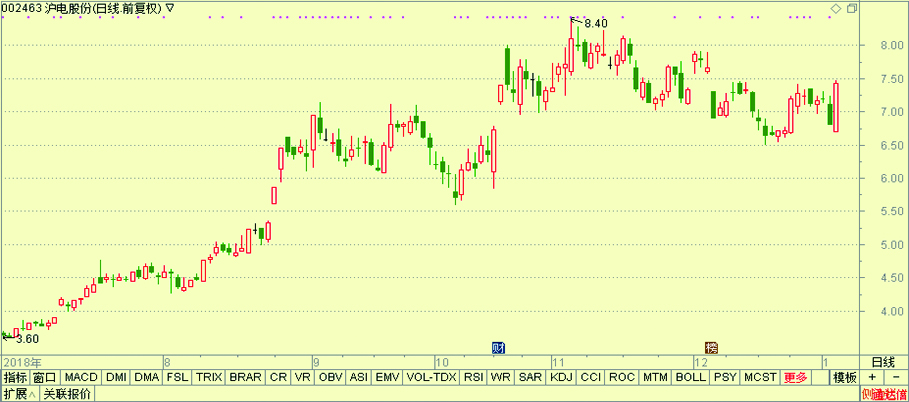

沪电股份002463

5G时代,宏微基站数量大增,基站端AAU上PCB应用面积更大、消耗更多高频PCB板,BBU处理能力提升需要依托更高性能的高速PCB板。5G基站对PCB以及高频高速材料消耗量将大幅增加。同时,高频高速材料消耗量增加、加工难度加大也将推动单位面积板ASP上升。公司作为4G时代华为、诺基亚等的主要供应商,有望充分受益5G大潮。

2018年前三季度,青淞厂、沪利微电、黄石厂营业收入同比均保持了良好的增长态势;青淞厂获利同比大幅增长,沪利微电获利同比亦稳定增长,黄石厂获利能力同比大幅改善,黄石厂第三季度单季获利约900万元,2018年全年黄石厂预期能够扭亏为盈。

海通证券

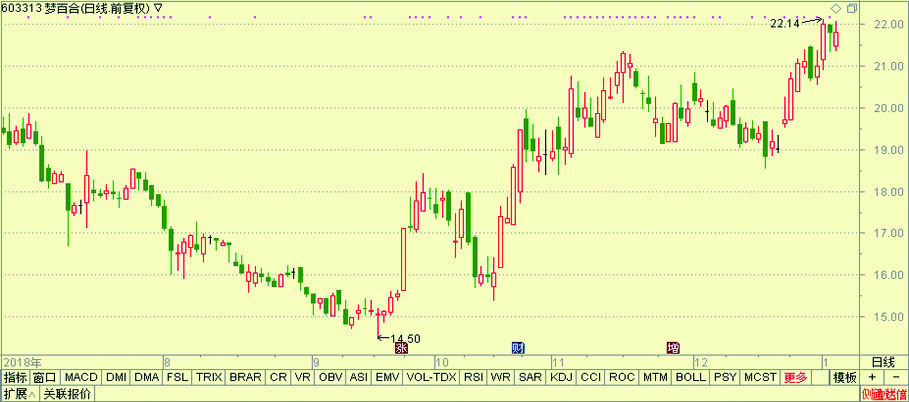

梦百合603313

公司是国内大型记忆绵家具制品生产及出口企业之一,主营业务为记忆绵床垫、枕头及其他家居产品的研发、生产及销售,具体产品包括记忆绵床垫、记忆绵枕头等。公司以金睡莲科技、美国梦百合等子公司作为主要业务平台,不断加强“MLILY”等自有品牌的市场推广及销售渠道建设,随着自主品牌营销网络建设成效的逐步显现,公司自主品牌业务发展迅速,逐步实现由ODM向OBM转型。

2018年12月,公司拟非公开发行不超过4800万股,非公开发行募资资金总额不超过80000万元。本次非公开发行完成后,公司海外生产基地产能将进一步提升,是公司产能全球化布局的战略的重要一步,未来美国生产基地将一定程度上减少中美贸易摩擦所带来的影响,同时美国生产基地将作为公司进一步扩大北美市场份额的桥头堡。

西南证券罗栗