上期荐股排名(2019年01月21日-2019年02月15日;两周时间)

|

机构名称 |

推荐股票 |

股票代码 |

理论最高收益 |

收盘收益 |

收盘超越大盘 |

|

西南证券 |

春兴精工 |

002547 |

17.42% |

11.13% |

8.68% |

|

招商证券 |

格力电器 |

000651 |

11.53% |

7.14% |

4.69% |

|

华泰证券 |

中国国旅 |

601888 |

10.72% |

5.64% |

3.19% |

|

海通证券 |

三一重工 |

600031 |

8.27% |

4.30% |

1.85% |

|

国泰君安 |

保利地产 |

600048 |

9.19% |

3.01% |

0.56% |

编辑笔记:急速上涨的后面,最大的可能是横盘调整。真正容易让人站岗的,是横盘后的继续拉升。

上周荐股第一名

西南证券

收盘收益:11.13%

春兴精工002547

公司是国内领先的精密轻金属结构件制造与服务供应商,致力于为客户提供精密制造的整体解决方案和一站式服务。公司与世界知名的通讯设备系统集成商(或制造商)、国内主流手机品牌及OMD厂商、汽车零部件制造商形成稳固的合作关系,在为客户提供产品、输出服务的同时,实现与客户的共同成长。

2018年7月3日公司公告,公司控股股东、实际控制人孙洁晓先生计划在未来12个月内,通过深交所择机增持公司股份,累计增持金额不超过8000万人民币,不低于1000万人民币。2018年12月29日,公司公告增持计划情况。本次股份增持计划期间过半,孙洁晓显示累计增持公司股份120000股,增持均价约4.23元/股。

本周个股推荐:裕兴股份300305

本期荐股:

天能重工-300569

钢价下行拐点出现,风塔制造盈利能力将逐步修复。历史上持续快速上涨的钢价严重影响公司风塔制造业务的盈利能力,随着2018年钢价走势出现拐点和2018年新签高价订单的执行,预计公司风塔制造业务的盈利能力将修复到合理水平,毛利率从20%的历史谷底提升至25%。

自营新能源项目贡献增量业绩。公司及时抓住新能源产业大发展的历史机遇,顺势扩大新能源发电运营规模,持续优化公司业务结构。2017年公司收购及新建了位于青海、河南、吉林等地8座光伏电站/分布式光伏,并获得山东德州100MW风电项目的核准批复,为公司18-20年贡献增量业绩。

国信证券

华帝股份-002035

虽然2018年受到地产行业景气度下行影响,但公司有望通过产品升级及均价提升实现收入规模增长,公司经历调整,已逐步完善渠道布局,在三四城市有较深布局,有望继续保持增长相对优势。且持续推动产品升级换代,在品牌与产品上提升竞争力,有望维持中长期成长优势,同时产品毛利率或有较大提升空间,未来净利润增速有望保持领先,公司估值相对优势较明显,估值修复预期持续增强。

根据中怡康零售监控数据,2018年1-12月,公司在油烟机、燃气灶、热水器的零售额市场份额分别为9.3%、11.3%、3.1%,均维持相对稳定态势。预计厨电市场或继续维持三四线市场优于一二线城市,看好公司通过产品下沉提升未来份额。

华泰证券

东旭光电(000413)

公司是国内领先的高端智能制造龙头企业,主营业务为光电显示材料及高端装备制造,是我国最大的液晶玻璃基板生产商。另外,公司在石墨烯产业化应用、新能源汽车等国家新兴战略产业优势突出。公司也在近期炙手可热的OLED方面也有较强的技术性突破,影响积极,建议关注。

盛世创富黄启学

白云机场-600004

两大利空已出尽。1)2018年4月T2投产后年化折旧新增8亿元。2)18年11月底发布公告称取消每年近8.5亿机场建设费返还。18年三季报净利润同比下降20.3%,公司股价已暴跌近50%。产能变现滞后,利润改善有时间差,但利空出尽。

预计南航2020年飞机数量达到979架,未来3年复合增速9%,在白云机场市场占比超过50%。加上T2投入使用,可满足年起降架次62万架次,提高时刻容量到70架次。非航收入快速拓展。白云机场目前单客非航收入仅42.79元。T2航站楼总计划招商面积2.87万平方米,中免中标T1/T2免税经营权,广告业务改由德高和迪岸负责。预计2019年免税业务7.88亿元收入,商业租赁收入10.16亿元收入,广告业务7.97亿元收入,可覆盖T2航站楼新增折旧及运营成本。

招商证券

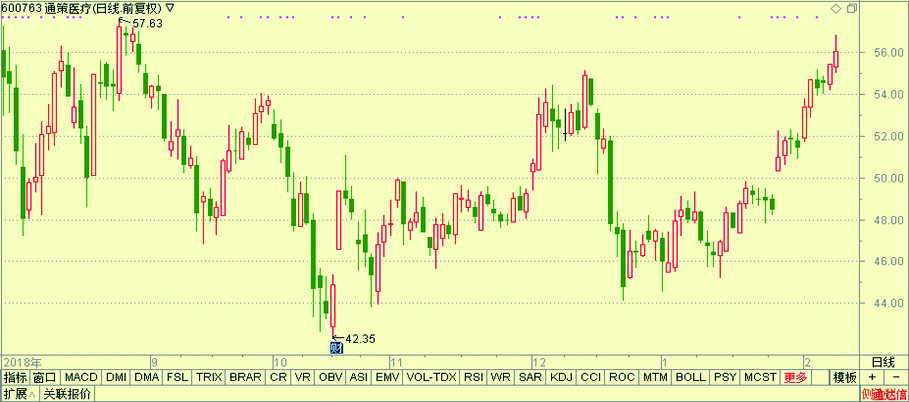

通策医疗-600763

业绩略超市场预期。公司发布2018年业绩预告,预计全年实现归母净利润3.26-3.36亿元(+50.5%-55.0%),扣非归母净利润3.21-3.30亿元(+60.6%-65.2%),其中Q4归母净利润和扣非归母净利润同比增长60%和63%,业绩略超市场预期。

受益消费升级,口腔专科医疗服务持续量价齐升,正畸、儿科高速增长。省内区域口腔医院集团(总院+分院)的成效初显,前期培育分院进入收获期,加速贡献业绩。截至2018年12月26日已经完成10家新建口腔医院的签约,借力蒲公英计划,浙江省内口腔市场份额有望继续提升,高增长有望延续。省外扩张有望提速。公司通过口腔基金全国布局六大“存济”口腔医院,并与湖南、吉林当地高校合作共建口腔医院,有望复制杭口模式突破地域限制实现异地扩张。

国泰君安

浪潮信息-000977

公司预告2018年盈利6.2亿-7.48亿,较去年同期增长45%-75%,超出市场预期。考虑到公司于2018年9月19日完成股票期权授予,预计5000万左右激励费用主要在四季度摊销,加回后公司全年利润增速预计约为57%-87%,推算四季度单季度净利润同比增长68%-123%,业绩显著加速增长。

公司服务器全球市占率显著提升。据DRAMeXchange的调研数据显示,以公司为代表的服务器市场中国厂商崛起,在全球1240万台的服务器市场中,中国的厂商占到了19.9%的市场份额,其中公司以7.8%的全球市占率稳居中国第一,全球第三。全球第一DELLEMC为16.7%,第二HPE为15.1%,预计明年中国厂商的份额将增长到21.4%,进一步压缩非中国本土厂商的市场份额。

安信证券

徐工机械-000425

工程机械产业链景气度传递至起重机,品牌价值提升。从工程项目施工顺序出发,工程机械产业链景气度正传递至起重机。2018年公司汽车起重机销售14791台,同比增长50%,且市占率接近46%。同时,由于践行“三高一大”(高端、高科技、高附加值、大吨位)产品发展战略,公司产品品牌溢价提升明显。公司在《中国工程机械》杂志制作的“2018年全球工程机械制造商50强排行榜”中位列世界第六、中国第一。并且,根据徐工官网报道,公司产品品牌溢价由17年的5%-10%提高到18年的8%-14%。

此外,徐挖市占率由2017年的9.9%提高到2018年的11.5%。排名已位列行业前三,未来完全有希望继续进步,超过第二名卡特彼勒(其2018年市占率为13.0%)。

海通证券

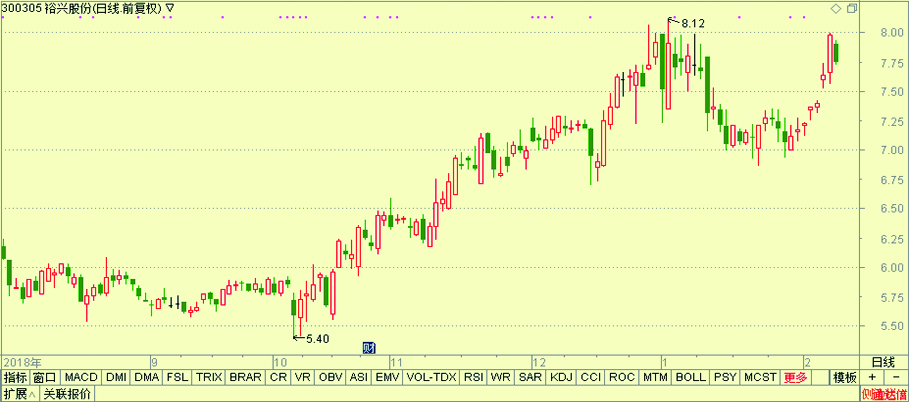

裕兴股份300305

公司是国内规模最大的中厚型特种功能性聚酯薄膜生产企业之一。掌握了新能源、电子、电气、光学、纺织机械等工业领域用功能聚酯厚膜研发和生产的核心技术,公司产品获得客户的高度认可,已成为太阳能背材、电气绝缘、消费电子材料等行业内多家品牌企业的合格基膜供应商。

公司建有“裕兴股份技术研发中心”,目前拥有小试聚酯合成装置、进口共混挤出设备、双向拉伸试验机、多层共挤系统设备,从原来到产品,模拟生产线进行产品研发和生产试验。公司高分子材料检测中心通过中国合格评定国家认可委员会(CNAS)认可。截至2018年6月30日公司专利共有47项。

西南证券罗栗