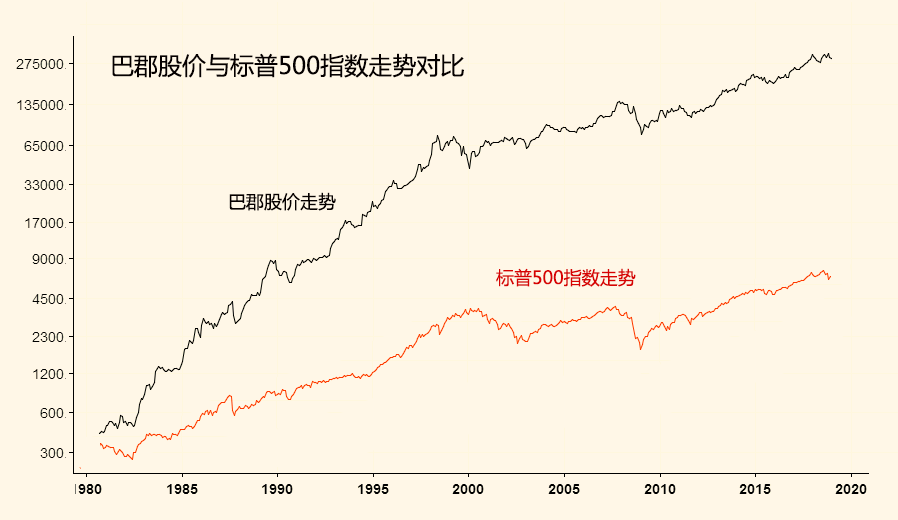

前文讨论了两只“先锋基金”,一只是主动型基金,另一只则是指数基金。为何巴菲特近年推崇投资者选择指数基金,而当初解散合伙人账户时却推荐主动型基金?看看巴郡(伯克希尔,下同)股价走势与标普500指数走势。2000年之前,巴郡股价升幅远远超越标普500指数。1980年代初期,巴郡股价最低233美金,到了1998年6月最高84000美金,最大升幅高达359倍!而标普500指数则从94点升至2000年的1552点,升幅只有15.5倍。差距之大,难以想象。此20年时间,美国长期利率自15%以上一路下跌至4%(1998年)。巴菲特管理的资金买入大量消费股,包括可口可乐,股价持续飚升,巴郡股价自然水涨船高。

2008年全球金融风暴之后,巴菲特虽然在金融风暴中抄底成功,但其后几次选股都出现严重失误。例如英国零售商乐购(Tesco),巴菲特买入后出现大跌(2007年10月最高494,跌至2015年底最低147),被迫斩仓。又如买入IBM最后亦是斩仓。IBM于2013年最高见215美金,到2018年底最低105美金,最大跌幅51%。此等情况,一则是股神个人选股模式可能出问题,或者在失败概率范围内;但另一方面,可能说明了全球经济模式及市场的重要变化,自下而上的投资手法不合时宜。巴郡股价2009年低点7.01万美金,至今最高价33.59万美金,最大升幅3.8倍。同期标普500指数最低734点,最高2940点,最大升幅3倍;纳斯达克指数最低1265点,最高8133点,最大升幅5.4倍。换言之,你只要买入纳斯达克指数ETF,便能跑赢股神的公司股价。我认为,此乃巴菲特近年推崇ETF的主要原因。当股神选股都未能跑赢指数,其他人又有什么资格呢?

ETF的好处是指数升了便能赚钱,不会出现赚了指数亏了钱的尴尬局面。2018年中国股市全面下跌,各种股票基金全部呈现亏损,大部分亏损水平与指数差不多,但至少ETF的管理费更便宜。今后一段时间,A股市场最为适用的投资策略是灾难投资法,香港超人李嘉诚最擅长使用。只有当股市出现重大灾难,才值得入场投资。其余时间,最好是绝大部分资金放在大型银行理财,收取4%左右的利息。

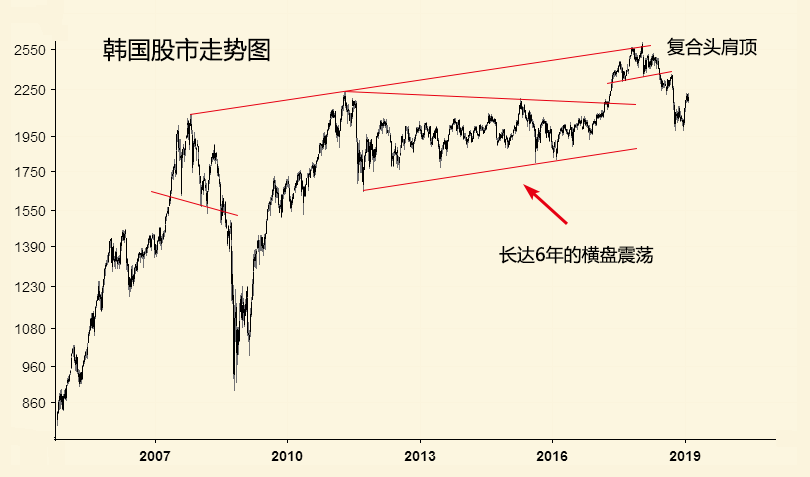

股市估值低不等于会有大牛市,大牛市必须出现在经济出现飞跃之时,或者长期利率自历史高位下跌一半(或者自历史低位上升一倍)。韩国股市估值一直很低,但在2011年至2017年间于1900多点上下横盘整理长达6年,去年一度向上突破,然而很快便跌回来。韩国股市主要的动力是三星电子,三星股价与其他科技股一同见顶,韩国股市随之下跌。

恒生国企指数估值亦一直很低,甚至比上证50指数的估值更低,然而却未见其出现大牛市。2007年10月国企指数于20609点见顶,2015年最高14962点,去年初最高点更只有13962点。10年来形成一个大型三角形整理走势。中国移动虽然是红筹股,但走势基本上与国企指数类似。中国移动每年盈利过千亿,然而股价却无法超越2007年10月高位。

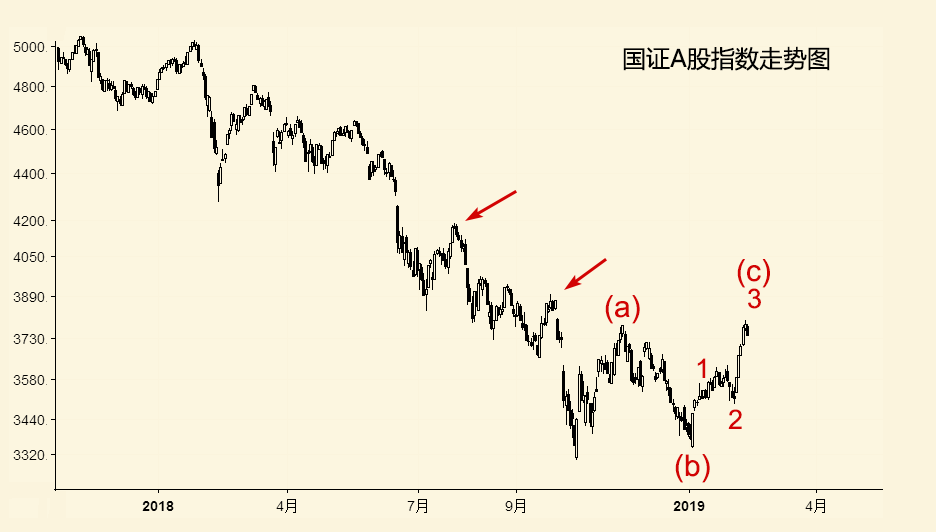

春节长假期之后,中国股市出现连日上升的局面,成交量温和放大。表面上,看似大行情来了,然而,此等走势,其实仍然是反弹行情。去年10月中旬的底部以来,形成一组abc三浪反弹的可能性较大。其中,去年10月的3300点升至11月的3777点为浪(a),3777点跌至今年1月4日的3340点为浪(b),3340点展开浪(c)上升。1月31日展开(c)浪3上升,走势符合波浪特性。周五指数下跌,是否已经结束(c)浪3?尚未能确定。国证A指若回落至10日平均线附近,后市仍然短期看好。