今年以来,A股市场行情波澜壮阔,但不少板块难以跑赢沪指,与创业板相比更是差距较大,电影板块便是其中之一。年初春节档炒作以来,电影板块走势总体处于不温不火的情况,从2015年前的大牛板块到如今的冷门板块,电影行业究竟处于一个什么样的状况,投资者还能否从中挖掘投资机会?

行业增速放缓

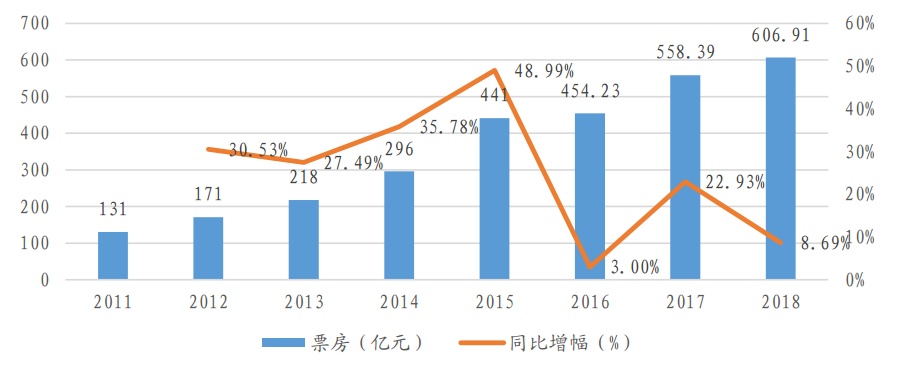

票房数据是电影市场火爆与否的最直观指标。从图中的票房统计我们可以看出,自2015年高点以来,票房增速明显放缓,且机构普遍预测2019年的票房增速会在10%附近,与2015年48.99%的增速相差甚远。红利消失是票房数据增速放缓的最重要原因,包括人口红利、监管红利以及资金红利等等。

步入2019年,票补的退坡也是影响票房的重要因素。近期看电影最大的感受之一就是票价贵了,除了节日因素带来的价格上浮,还有票补的原因。往年票价便宜主要原因是第三方平台的票补,有的场次9.9元、19.9元即可观看,今年票补投入较往年减少,且政策上对票补有所限制。至于票补对人的观影消费的影响有多大,从春节档数据来看,观影人次相较于2018年少了1453.9万人次,虽然机构难以定量预测票补对2019年的票房数据的冲击,但可以肯定的是票补退坡的负面影响不会小。

因此,从票房规模增长情况来看,电影行业整体已经进入低增速时代甚至逐步转入存量博弈时代,因此对于产业链和公司的基本面分析尤为重要。

近年中国总票房数据一览

数据来源:中泰证券

电影产业链可以简单分为制作、发行、院线和影院4个环节。笔者的观点是,在寻找事件交易性机会时,上游的制作环节更容易被资金青睐,短期股价弹性更大,但从投资的角度出发,下游院线和影院的基本面更为扎实。

先从上游来看,每当出现如《战狼2》、《我不是药神》以及《流动地球》等爆款电影时,光线传媒和北京文化等电影制片方往往会被市场认为眼光独到并且赚的盆满钵满。然而,电影制片方的日子并不如想象般好过,在电影圈业内还有一个说法,那就是电影投资获取正收益的概率为10%-20%,正收益的投资回报率可能超过100%,也可能不足10%,因此爆款电影出现的另一面是大量的电影投资打水漂。

伴随着激烈竞争,前20、前10的影片票房占比逐渐提高,电影头部效应越发明显,能否打造爆款电影成为制片商的首要任务。不过,传统豪强华谊兄弟日渐西山,行业格局逐步发生转换,过去大成本大制作大票房的简单粗暴的模式已经不再适用。从近年的爆款影片看,《战狼2》的电影制作成本算不上超大规模,在上映前关注度有限,但最终却取得56.8亿的总票房,票房分账后的投资回报率高达1000%。开心麻花出品的《驴得水》也是个有代表性的例子,制作成本只有0.1亿元,但最终取得1.7个亿的票房成绩,票房分账后的投资回报率高达600%。换句话说,电影投资的回报千变万化,与每个环节息息相关,观众的喜好同样处于变化之中,电影制片和投资人难以简单将过往的成功经验复制到后续的电影投资中,每一部新影片都是独一无二,没有确定性可言。除了投资不确定性,制作发行方的劣势地位使得企业面临的风险更为巨大。据统计,制作和发行方在净票房的分账比大概为43%左右,对比欧美65%-70%的比例而言明显处于下风。

上游话语权不足,当然这与中国下游院线和影院的收入和成本结构也有一定关系。虽然票房分账比较高,但成本而言也较欧美更高。例如租金成本,在中国,影院的租金占其总成本的20%,但在美国这一比例仅为7%左右。从收入结构看,中国的影院和院线主要依靠票房赚钱,而美国的院线通过贩卖食品饮料和衍生品等其它物品,可以获得30%的营业收入。因此,对于院线和影院而言,不需要考虑单独某部电影的表现,营业收入具有稳定性,其收入更多与总的票房数据相关,但从前文分析的票房增速来看,未来票房难有大规模的爆发,因此下游的收入更多呈现稳定但难有惊喜的情况。

随着行业的演变,部分龙头企业开始走全产业链布局路线,如阿里影业已经成为国内少有的以互联网为核心驱动,拥有粉丝运营、投融资、内容生产制作、宣传发行和院线服务平台的娱乐全产业链平台,背靠强大的资本,有望成为行业未来龙头。

精选行业个股

电影行业整体逐步进入低增速时代确立后,行业内各个企业走向分化已是必然,精选个股是投资电影产业链的重中之重。券商在发表研报时常用过往的成功经验来评判制片企业的优劣,光线传媒(300251)和北京文化(000802)便是常常被推荐的个股。在事件性交易时,上游企业由于业绩受到单片的影片更大,因此股价弹性更足。不过从炒作后的走势来看,往往会回归到一地鸡毛的情况,且这类炒作与当年的《泰囧》相比,资金关注度越来越低,判断影片票房的难度越来越大,一般投资者不好把握。

走势上,中国电影(600977)自2018年10月份低点以来稳步上涨,涨幅超70%。中国电影是一家深耕发行但同时兼具制作和放映的公司,发行是公司收入的主要来源,占6成左右的营业收入,且中国电影具有进口电影发行的垄断牌照优势,在2019年大量优质进口片的预期下,发行业务收入有望进一步增长。近期中国电影在并表中影巴可后,企业完善影视器材布局,业务收入更多元化。过去中国电影最吸引人的是其在发行上的优势,但近年公司在制片上硕果累累,超市场预期,更是今年爆款电影《流浪地球》的受益方,对业绩的提升有明显作用。