出版:关注少儿及教辅类图书领域

本刊记者 杨阳

出版是A股中目前较为冷门的领域,处于不温不火的状态,但如果结合2018年至今的表现看,出版领域却是二级市场表现较为优异的板块之一。新媒体时代下,出版行业的投资机会究竟在哪里?

关注少儿类及教辅类领域

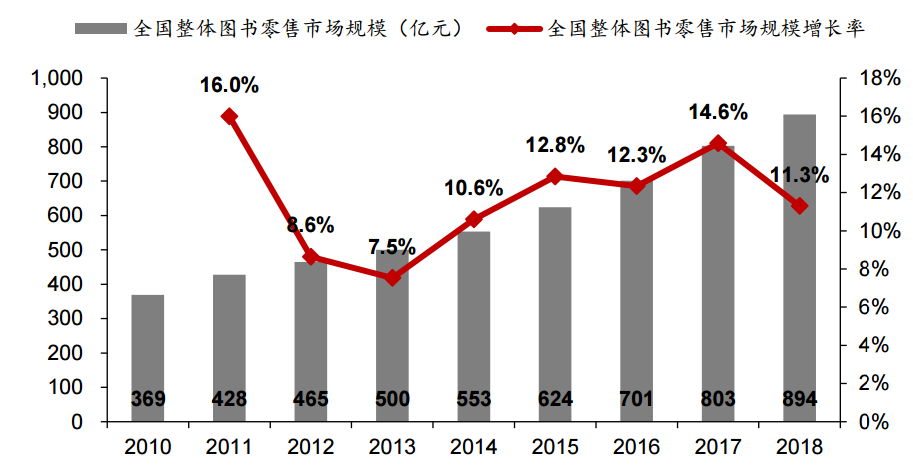

不了解行业情况的投资者或许会认为,在互联网的冲击下,传统媒体的生存空间已经十分艰难,出版行业已是夕阳产业。这样的判断并非没有道理,不少的传统媒体企业因转型失败而倒闭,但在这样情况下,出版行业的总规模依然呈现稳步上涨的态势。从数据统计看,2018年中国图书零售市场码洋规模达894亿,同增11.3%,继续保持两位数的增长。分不同渠道开看,网店渠道继续保持较高速度增长,但增速有所放缓,增速为24.7%,码洋规模达573亿元;实体店出现负增长,同比下降6.69%,码洋规模达321亿元。

虽然在新媒体冲击下,不少优秀的作品依然会得到市场青睐,但相对而言,具有刚需性质的少儿类和教材类书籍的需求增长更为稳定,是体量较大、表现活跃的板块,也是全国图书零售市场增长的主要贡献力量。

首先关注少儿类,不难理解,家长出于对少儿视力保护等原因,不会让儿童过多接触新媒体,加之对儿童教育的重视程度越来越高,因此少儿类图书的需求增长具有稳定性。数据上看,2018年少儿类书籍的占有率达到25.19%。其中,少儿图书在网店和实体书店码洋占比分别为27.15%、17.45%,少儿市场在网店同比增长率为26.56%,在实体书店同比增长率则为-11.32%。2018年有557家出版单位参与少儿市场竞争,前十强累计占有率高达30.94%,超过1%的出版社有27家,码洋占有率合计为55.16%,投资者可以关注在少儿图书领域深入布局的龙头企业。

数据来源:中泰证券

教材方面,小学到高中的12年,学生间的竞争更加激烈,升学压力导致无论是课内还是课外的教材需求均呈现稳步上升的态势。另外,在过去几年,小学生数量占比提高,这意味着未来初高中学生数占比提高,而这部分群体用书量较大,将进一步驱动用书量增加。

学生数的拐点是机构看好教辅类图书出版企业的重要原因。据统计,2013年以来,全国小学在校学生数触底回升。受学龄人口的影响,自2004年以来,每年小学招生人数维持在1700万左右,几乎没有变化。但2015年开始出现反弹迹象,当年小学招生人数为1729.04万,比上年增加70.62万;2016年全国小学招生人数再次增加23.42万人,招生人数达到1752.47万人。同时在校生数量也止跌回升,2015年全国小学在校生人数达9692.2万,比上年增加241.1万。2014年至2017年,在校小学生人数以每年1%-3%的速度稳步增长。表明此轮人口低谷基本探底,将进入缓慢回升阶段。此外,新生人口和幼儿入学人数的稳步增长保证了未来小学入学人数的持续增长。甚至有机构认为,随80后生育周期开始,叠加二胎政策影响,将开启长达十年的增长周期。但是,不同的省市间学生增减数有明显差异,存在显著的地域特征,因此投资者需要结合企业所属地进行进一步筛选。

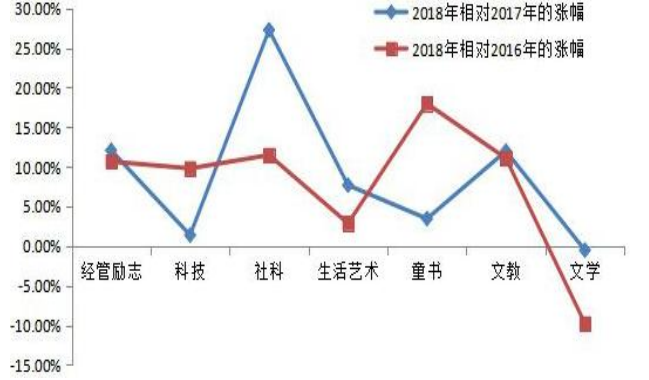

在分析完特定书籍的需求后,再来关注书籍的定价和成本问题。价格方面,从2016年至2018年每年新书的平均定价看,2017年虽然有所下降,但2018年开始上涨且超过了2016年的平均定价。2018年,新出版的图书平均定价涨到68.5元,平均定价同比上涨达110.5%。其中,少儿类新书定价三年来上涨幅度最高,相比2016年涨幅达到17.8%。需要特别提出的是,书价上涨存在一定的节奏,往往会在一轮上涨以后稳定一段时间,不会轻易出现暴跌的情况。

2018年各品类新书价格相对前两年价格涨幅

数据来源:信达证券

成本方面,纸张是图书的重要原材料,占出版业务总成本的35%左右,纸价会直接影响到图书的定价,尤其是一般图书。受到煤矿去库存、环保去产能以及大货车不能超载超限等因素的影响,纸价自2016年7月起开始波动。以铜版纸为例,2016年7月价格为5550元/吨,2017年7月升至6875元/吨,2018年4月升至7875元/吨见顶,2019年1月回落至5950元/吨。随着纸价的回稳,出版行业的成本端将得到有效管控。

选股逻辑解析

从前文分析得到的结论是,传统出版内部分化较大,其中增长较为稳定是儿童类和教材类书籍,行业缺乏趋势性机会,需要投资者结合公司基本面精选个股。还有一点需要特别指出,出版企业以国企为主,已上市的民企书商只有天舟文化、新经典和世纪天鸿。与过去几年大量企业选择大规模并购夸张不一样,出版企业则更为保守,此外结合行业特性看,出版行业资产负债率较低、库存现金比例较高、股权质押风险较小,财务更为稳健。如今,出版企业已经后知后觉寻求转型升级,足够的现金流留存给予足够的扩张想象力。或将为企业业绩增长提供新的增长极。如山东出版,集团成立了教育研学旅行公司,并打造专业网络教育视频网站,而中文传媒则跨界进军游戏领域。

估值上看,剔除民营出版公司,其余主要出版公司的平均PE(TTM)在13倍左右,行业最高点时平均估值达近40倍,而市净率均低于2,其中中原传媒、时代出版的市净率只有1左右。同时,教育类出版公司平均分红率在20%以上,领先于传媒板块。