我们预计此次减税规模大约为5000-6000亿,同时考虑到本轮减税还有一系列配套政策,预计实际减税规模还会扩大1.1-1.2倍,即达到6000-7000亿左右。此外,本轮增值税减税的配套政策丰富,保证所有行业只减不增。

最大幅度的增值税减税

由于流转税领域增值税、营业税并存,存在着大量的重复征税。2011年,经国务院批准,财政部、国家税务总局联合下发营业税改增值税试点方案。从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改增值税试点。自2012年8月1日起至年底,国务院将扩大营改增试点至8省市;2013年8月1日,“营改增”范围已推广到全国试行,将广播影视服务业纳入试点范围。2014年1月1日起,将铁路运输和邮政服务业纳入营业税改征增值税试点,至此交通运输业已全部纳入营改增范围;2016年3月18日召开的国务院常务会议决定,自2016年5月1日起,中国将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业全部纳入营改增试点,至此,营业税退出历史舞台,增值税制度更加规范。

营改增完成以后,不同行业的一般纳税人分别试用17%、13%、11%和6%四档税率。而后为深入推进供给侧结构性改革,国务院决定推出进一步减税措施,简化增值税税率结构:一是从2017年7月1日起,将增值税税率由四档减至三档,取消13%的税率;将农产品、天然气等增值税税率从13%降至11%。二是从2018年5月1日起,纳税人发生增值税应税销售行为或进口货物,税率分别调整为16%与10%。

2019年的这次减税,又将增值税一般纳税人(以下称纳税人)发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。

减税规模6000-7000亿

国务院上一轮的减税发生在2018年,其在2018年4月发布通知,纳税人发生增值税应税销售行为或进口货物,税率分别调整为16%与10%,为24年来首次下调;当时,制造业、零售等行业的增值税税率从17%降至16%,交通运输、建筑、基础电信服务等行业及农产品等商品增值税税率从11%降至10%。该项调整在2018年5月1日起生效,根据当时财政部的测算,减税规模为2400亿元。

当时降低高档税率1个百分点,中档税率1个百分点。而此次降低高档税率3个百分点,中档税率1个百分点,所以我们预计减税规模是上次的2倍多,估计在5000-6000亿。此外,考虑本轮减税还有一系列配套政策,我们预计实际减税规模还会扩大1.1-1.2倍,即达到6000-7000亿左右。

本轮增值税减税除了降低税率外,还出台了一系列配套政策。其中对实体经济有较大影响的有四项。

第一,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照上述规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。

第二,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。也就是由差旅支出产生的进项税额也可以抵扣。

第三,加计抵减政策。自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。

第四,自2019年4月1日起,试行增值税期末留抵税额退税制度。当进项税额大于销项税额时,即出现了留抵税额。一般而言,形成留抵税额的原因有很多,比如集中投资、货物生产周期较长等。此次试行期末留抵税额退税制度,将有利于企业缓解资金压力。

对行业利润增速有正向拉动

根据我们的估算,减税规模6000-7000亿元对应的降幅达到了9.75%-11.38%。我们预计,高减税幅度会对行业的利润有一个拉动作用。

我们采取三种方法,估计了此次减税给行业带来的利润增厚。

方法一:利用全国数据来对行业数据进行测度,预计此次减税给行业带来的利润增厚平均值在3%左右。因企业并未公布一年内缴纳的增值税具体数值,我们利用全国数据来对各行业的实际缴纳增值税进行测度,2018年增值税与GDP(现价)的比例为6.8%,因此利用各行业的营业利润乘以6.8%推测各行业的缴纳增值税,在这基础上,假设增值税税率下降不影响各行业的营收及营业成本,根据税率的变化同时考虑到减税政策自4月1日实施,估算出各档各行业的减税规模,最终得出降税率对各行业的利润的影响,从结果来看,石油石化、电力环保、商贸零售、国防军工的利润增加幅度较大,利润增长幅度均值约为3%,中位数约为2.9%。

方法二:利用营业利润变动计算减税带来的利润增加,此方法估计出的利润增加平均值为6.7%。假设企业的上游和该企业适用同一税率,企业进价、卖价不变(将在下文详细表述),并且企业的期间费用保持不变,同时考虑到减税政策自4月1日实施。在这样的条件下,增值税带来的利好直接反映在营业利润上,因而我们利用营业利润进行计算,对税率由16%下降为13%这一档,减税规模=营业利润*(1.16/1.13-1)*3/4,而由10%下降为9%的企业,减税规模=营业利润*(1.10/1.09-1)*3/4。最终结果显示,石油石化、电力环保等利润增幅较大。

方法三:利用半年报和年报应交增值税估计全年缴纳增值税,此方法估计出的利润增加平均值为12.7%。因上市公司每月缴纳增值税,半年报和年报的数据就分别反映了6月和12月的增值税额,我们利用(年报增值税+半年报增值税)/2*12的方式粗略的估计企业的全年缴纳的增值税,并在此基础上,计算减税规模,最后得出减税规模/净利润的比值,该方法的最终结果显示,利润增幅均值为12.7%,中位数为12.2%,石油化工、计算机、机械、国防军工等行业受益较大。

减税使GDP稳步增长

自2018年以来,经济仍出现明显的下行趋势,“宽货币,紧信用”的矛盾依旧突出。李克强总理在两会之后的答记者问中指出:中国经济确实出现了下行压力。从目前的形势来看,全球总需求增速放缓,社融还没有明显企稳,拖累经济增长的因素仍然没有消失。

我们预计减税额度约在6000-7000亿,占2018年名义GDP的0.67%-0.78%,考虑到名义GDP的总量之大,此次减税数额较大。若仅考虑增值税减税的直接效应,即不考虑减税后各经济方可能作出的调整,此次减税将使名义GDP提高约0.7%。

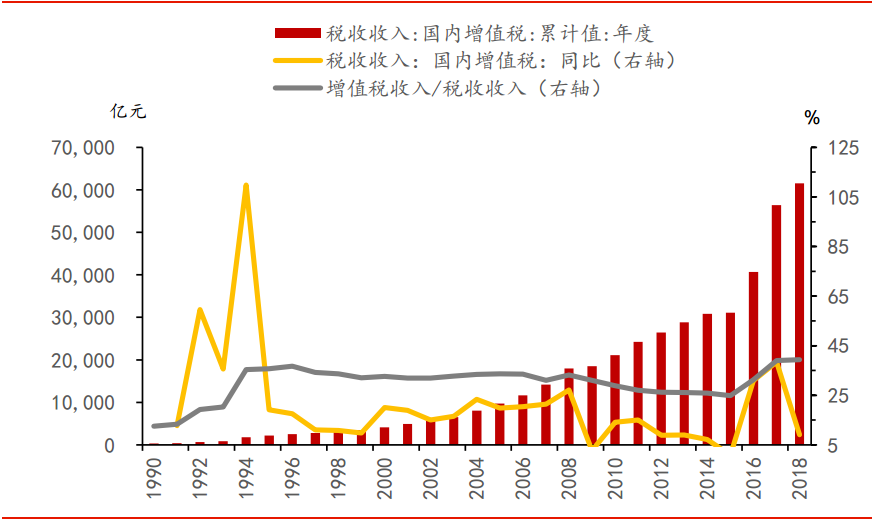

图:全年增值税占税收收入高

资料来源:wind、华泰证券研究所