当前,我国相比欧美发达国家在高端制造业方面仍落后较多,随着“中国制造2025”强国战略的推进,我国将着力推动高端制造业的发展。激光作为现代高端制造的基础性技术之一,将不断进行升级换代、拓展新的应用场景,驱动整个激光行业持续增长。激光设备的下游应用广泛,行业经历了2017年的高速增长后,增速回落。目前低功率激光器的国产替代基本完成,未来行业增长应着重关注中高功率激光器的替代进程。

激光设备下游应用广泛

激光具有无接触加工、可调光束能量及其移动速度、易对复杂工件进行精密加工;不具有物理损耗,可加工高硬度、高脆性、及高熔点的材料等优异的特性,在工业中应用广泛。

激光设备产业链分为上游的激光元器件及激光器、中游的激光设备和下游的加工服务三个方面。激光设备是将激光器与其余模块相结合,并广泛应用于各个领域,主要包括汽车、钢铁、船舶、航空航天、消费电子、高端材料、半导体加工、机械制造、医疗美容、电子工业等。其中材料加工应用最多,2017年全球激光设备中材料加工占比约34%,其次是通信市场占比约33%。

近年来激光设备的增量需求主要来自新能源汽车行业和消费电子行业。相比传统汽车,新能源汽车的加工工艺及轻量化需求升级,激光精密的切割和焊接技术成为关键工艺。根据产业链历史数据,浙商证券测算,2019-2025年新能源汽车产线对应的新增激光及配套设备规模为211亿元,平均每年达30亿以上。

消费电子方面,随着全面屏、OLED屏幕的渗透以及3D玻璃盖板的应用,消费电子激光加工需求更为迫切。3D玻璃具有脆性属性,传统红外线切割的热效应不能满足其技术要求。OLED面板方面,传统的刀轮切割存在速度慢、良率低、切割面粗糙等问题,而激光切割为非接触型加工,可以做到高速、任意形状、无碎屑等,是全面屏异型切割的主流方向。

根据奥维云网3D玻璃盖板需求量,预计3D玻璃盖板需求将由2018年的1.45亿块增加至2022年的10.08亿块,按照每1亿片需要570台激光加工设备计算,需新增设备5746台,假设每台设备150万元,则新增市场规模为86亿元,平均每年20亿以上。

此外,随着面板产能向国内转移,国产替代进口是大势所趋,有望带动相关激光设备需求。根据统计,“十三五”期间国内面板产线投资总额至少3000亿,激光加工设备占整个OLED生产线投资比重约7%。因此, 2020年以前OLED产线对激光设备的总需求至少达到200亿元,平均每年约50亿以上。

行业增速回落 光纤激光器成主流

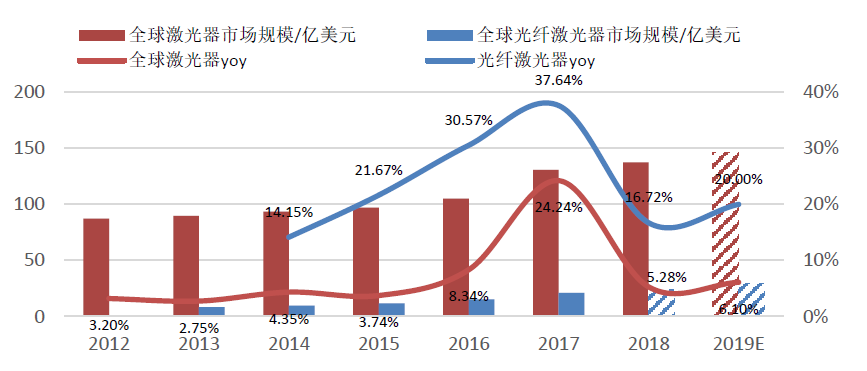

激光器作为激光设备的上游,是激光设备最核心的部件。近年来激光器行业收入规模持续增长,但经过2017年的高速增长后,增速回落。根据中国科学院武汉文献情报中心统计,2012-2018年,全球激光器市场规模从87.3亿美元增长到137.6亿美元,复合增速7.88%。其中,2017年同比增速24.24%,2018年受全球宏观经济影响,同比增速回落为5.28%,预计2019年全球激光器收入同比增长6%左右。

图一:全球激光器、光纤激光器市场规模与增速

数据来源:东方证券

激光器经历了大功率CO2激光器、大功率固体YAG激光器后,目前正向光纤激光器发展。光纤激光器具有光电转换效率高、光束质量好等特点,其中光电转换效率方面光纤激光器达到30%-35%,是传统固体、气体、半导体的几倍,目前已成为工业激光器的主流选择。

根据Strategies Unlimited统计,全球光纤激光器在激光器中的份额从2013年的33.8%提升至2017年的43%,成为市场份额最大的工业激光器。2005-2017年,光纤激光全球市场规模从1.05亿美元增长到22亿美元,年均复合增速达到29%,远高于同期激光器整体的增速(如图一)。未来光纤激光器渗透率将继续增长,Optech Consulting预计到2025年全球市场规模将达到44亿美元,较2017年翻番。

高功率激光器国产替代空间大

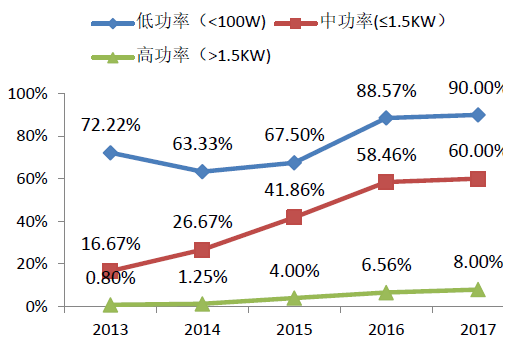

光纤激光器根据输出功率大小可分为三类:低功率光纤激光器(<100W)主要用于激光打标、微观材料的钻孔、精密加工以及金属雕刻等;中功率光纤激光器(≤1.5KW)主要用于金属材料的焊接和切割、金属表面的翻新处理;高功率光纤激光器(>1.5KW)主要用于厚金属板的切割、特殊板材的加工等。

低功率激光器技术壁垒相对较低,且近几年国内消费电子快速发展,激光打标和微观材料加工需求爆发性增长,国产低功率光纤激光器快速崛起。到2017年,低功率国产比例已高达90%,进口替代基本实现。

中功率方面,根据2017年中国激光产业发展报告,2017年中功率激光器国产化率为60%左右,未来有望实现完全替代。

高功率激光器技术壁垒更高,IPG目前仍占绝对技术优势。2017年国内超过1.5KW的高功率激光器需求量为4700台,其中进口4200台,对外依存度非常高,国产替代空间巨大。(如图二)

随着我国产业发展的更迭,2015年以后打标和微观材料加工的需求增速下滑,低功率光纤激光器难以保持高速增长。而重工业的宏观材料加工需求增速不断提高,年复合增速为25.45%,中功率和高功率的光纤激光器需求仍强劲。未来在“中国制造2025”政策的不断推动下,国内中、高功率激光器技术将不断提高并接近国外一流水平,同时利用我国的人口红利和工程师红利拉低成本,有望凭借产品性价比加速国产替代。

图二:不同功率光纤激光器进口替代情况

资料来源:2017年中国激光产业发展报告,浙商证券研究所