2018年,上证综指下跌24.59%,创业板指数下跌28.65%,环保工程及服务申万指数下跌49.68%,水务申万二级指数下跌32.51%。

2019年截至4月30日,上证综指涨23.43%,创业板指上涨29.85%,环保工程及服务申万指数上涨13.20%,水务申万二级指数上涨14.17%。环保板块股价整体表现弱于大盘指数。

环保行业整体跑输大盘与业绩表现较差息息相关。2018年年报和2019年一季报已经披露完毕,总体看,环保行业在两个报告期均出现净利润显著的同比下滑,并且其它财务指标多数出现恶化,投资仍存较大风险。在各个子行业中,垃圾焚烧板块未来成长性仍相对较好,比差前提下可更多地关注。

2018年报:商誉及坏账拖累业绩

先看2018年报,据国泰君安统计,全行业2018年收入合计2377亿元,同比增长14%,归属母公司股东的净利润合计215亿元,同比减少23%。尽管行业2018年仍保持营收增长,但净利润下滑显著。

行业整体毛利率为29.50%,同比减少0.40个百分点,勉强算持平。各个行业中仅污水处理(不含PPP)出现较为明显的波动,其它细分行业毛利率变化均在2个百分点内波动。数据反映出净利润大幅下滑非毛利率下滑所致。

事实上,环保行业净利润显著下滑的原因与此前A股一度热议的商誉减值息息相关,全行业2018年商誉减值合计金额22亿元,较之2017年总额2.20亿元显著提升,占2018行业归属母公司股东净利润规模的10%。PPP板块成为商誉减值的重灾区,按国泰君安的口径统计,全年该板块减值规模达到13亿元,占全行业的59%。其它板块减值计提较多的是烟气治理、污水治理,分别计提4亿元和2亿元,分别占比约18%和11%。从个股看,减值规模最高的三家公司为兴源环境、三维丝、万邦达,分别计提8.90亿元、3亿元、2.30亿元,占全行业的41%、14%和11%

国泰君安认为,环保行业从本质上讲,是由业务内容相关度较弱的多个子版块构成,不同板块之间的协同性较弱,驱动行业不断成长的逻辑主要为政策指挥棒下,政府投资或监管重点,在不同子版块之间的单方向转移。因此,关联度较低的碎片化行业特点决定了上市公司在优势领域市场见顶或发展受阻后,纷纷采取跨领域并购布局新的业绩增长点。2015-2017年环保行业并购活跃,而随着并购标的逐步结束业绩对赌期,被并购标的原股东的业绩压力降低,商誉减值风险仍是未来困扰行业发展的隐患之一。

坏账计提是拖累业绩增长的另一大因素。民生证券重点跟踪的65家环保公司2018年整体应收账款为866.27亿元,同比增长23.46%,应收账款/营业收入比例为37.78%,同比提高1.29个百分点。2018年环保行业计提坏账准备共计35亿元,占行业归属母公司股东净利润总额的16%,较之2017年的19亿元,同比增长84%。其中,坏账计提金额最高的三个公司分别为三聚环保(8.60亿元,25%)、碧水源(3.40亿元,10%)和东方园林(2.90亿元,8%),行业坏账损失前十名的公司主要为环保工程服务行业的龙头,涵盖节能、污水治理、生态环境、烟气治理、固废处置等多个板块,欠款方主要为地政府及其投融资平台,或大型企业。国泰君安认为,坏账损失主要集中在龙头公司,反映出下游客户资金支付压力出现普遍性上升。

2019一季报:双费上升吞噬利润

民生证券统计的65家重点公司2019年一季度收入合计427亿元,同比增长7%,归属母公司股东的净利润合计为34亿元,同比减少19%。行业毛利率为27%,同比减少2.50个百分点,净利率为7.90%,同比锐降5.20个百分点。除了检测监板块同比改善、水务持平之外,其它各板块均出现不同程度下滑。拖累一季度业绩的因素是销售费用及财务费用。

一季度行业整体销售费用率为3.10%,较去年同期增长23.22%。分板块来看,监测销售费用增速提升最快,同比增长68.64%,与行业景气度高、竞争加剧有关。从销售费用率角度看,监测板块依然是最高的细分领域,运营类业务(水务运营、固废板块)销售费用率同比下降,工程类业务(水务工程、大气节能、监测)销售费用率同比上升。

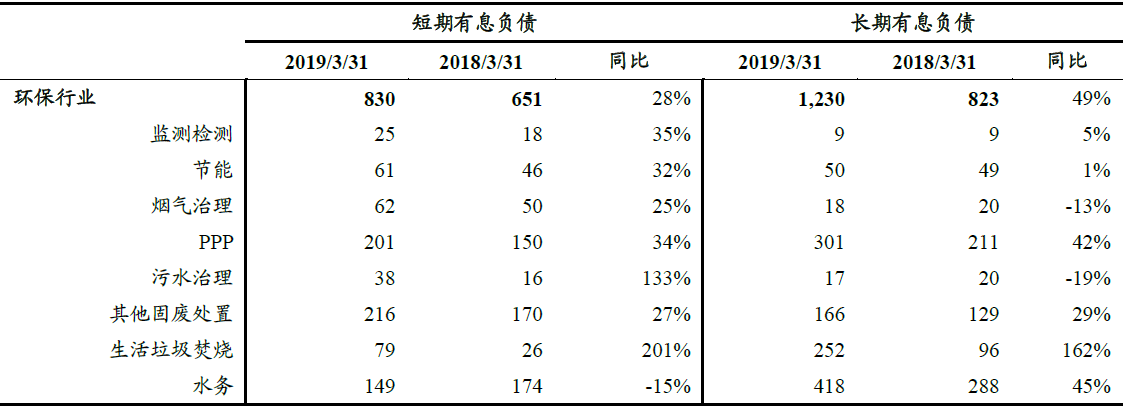

一季度环保行业整体财务费用同比增长31.87%,财务费用率为5.42%,同比增加0.79个百分点,财务费用率依然维持高位。截至一季度末,环保行业有息负债规模合计2060亿元,同比增长40%,对应总资产规模的有息负债率为2.50%。负债的扩张主要来自PPP板块与生活垃圾焚烧板块。一季度末同比增加的587亿有息债务中,370亿元形成新增无形资产,占比63%,国泰君安认为产能驱动的重资发展模式已经成为环保行业的主要成长逻辑。

分板块来看,水务工程板块财费用增长较多同比增长34.10%,与前期PPP业务造成财杠杆较高有关;财务费用率角度看,水务工程达到10.05%,创历史新高,财务费用侵蚀效应明显增强。

比差前提下关注垃圾焚烧

总体而言,环保行业2018年与2019年一季度同时出现收入增长显著降速、净利润同比大幅下滑的情况,对于二级市场投资者而言,风险仍存。从定期报告可以发现行业暴露了几个问题:PPP业务沉淀大量负债后,财务费用激增;2015-2017年频繁并购后,对赌期结束,业绩下行并伴随商誉减值风险;工程板块应收账款长期积累等问题,其中既有行业普遍性问题,也有企经营管理不足的个体性问题。目前来讲,以上风险并未解除,仍需观察。因此,环保行业各个板块的发展趋势将显著分化,需要精选兼具成长性与稳定的板块。

各个细分板块中,垃圾焚烧兼具成长性与稳定,进入“十三五”,垃圾焚烧产业加速扩张,来自于两方面因素的影响,一是过去以填埋为主的方式产能扩张降速给焚烧方式腾出了空间,二是城镇化及生活水平提高带来了人口与人均垃圾产量同步提高,整体市场空间扩大。

表:2019年一季度环保行业长、短期负债情况

资料来源:国泰君安研究所