烟台睿创微纳技术股份有限公司(以下简称“睿创微纳”)近日披露招股说明书,公司拟公开发行不超过6000万股,计划募集资金4.5亿元,用于非制冷红外焦平面芯片技术改造及扩建项目、红外热成像终端应用产品开发及业化项目和睿创研究院建设项目。

通过研读其招股说明书,股市动态分析周刊记者发现,睿创微纳存在不少瑕疵,或成为其后续过会的障碍。首先,虽然睿创微纳业绩出现一定增长,但是客户度过于集中却引发市场质疑。此外,在没有明显优势且产品单价不断下滑的情况下,公司毛利率却依然维持高位且显著高于同行业可比公司,后续能否保持如此高的毛利率存重大不确定性。最后,在股权操作上,睿创微纳通过一系列的增资入股,非常巧合地达到科创板上市标准,不仅有突击入股的嫌疑,其中增资的定价差距极大,一系列举动下暗含风险。

依赖单一客户

睿创微纳是一家从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片的企业,产品主要包括非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统。报告期内,睿创微纳净利润分别为972.15万元、6435.17万元和12517.19万元,出现一定增长。然而,在业绩快速增长的同时,公司却暴露出一定的风险。

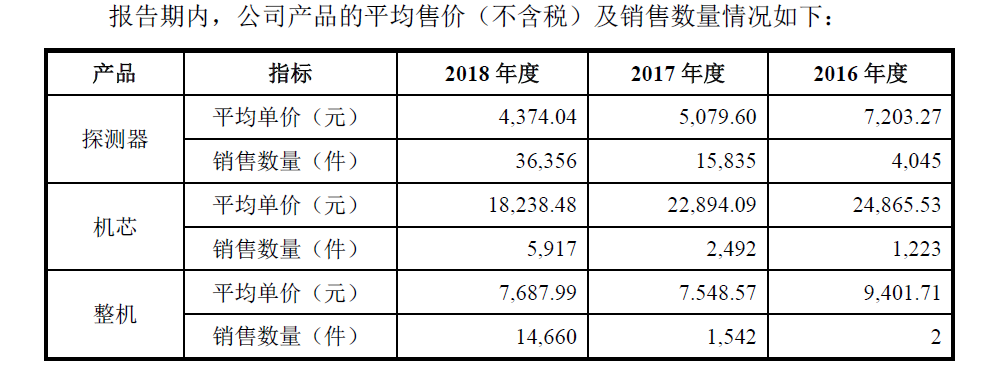

从客户结构来看,客户集中度极高,前五大客户集中度最高时超85%,其中超七成来自第一大客户海康威视。首先,依赖单一客户,业绩容易出现波动,一旦大客户减少订单,睿创微纳的业绩将会出现大幅下滑。此外,客户集中度过高对公司的议价能力也存在一定的不利影响,从表格中我们可以看出,主营产品中的探测器、机芯和整机的平均单价均出现明显下滑。

售价下滑之下,睿创微纳的毛利率依然显著高于同行可比公司,显得不太寻常。睿创微纳对股市动态分析周刊记者表示,随着对主要客户的持续供货以及产品技术日趋成熟和生产成本的降低,公司在订单量增长的同时,在保证一定利润空间的基础上,逐渐降低成熟型号产品的售价以提升产品价格竞争力,因此平均单价下降。上述分析有一定逻辑,可以用来解释为何产品价格下滑,毛利率依然处于高位,但却不能解释为何大幅高于同行可比公司,因为比起同行业可比公司,睿创微纳不管是规模还是资金上均处于劣势,睿创微纳并无明显过人之处。对此专家表示,不少拟上市公司的盈利情况和毛利率都异常优秀,但上市后却快速打回原形,投资者需保持警惕,用最简单的常识去分析这类不符合常理的现象。

频频突击入股

睿创微纳在资本层面的操作是市场关注的焦点。根据招股说明书,睿创微纳2016年4月30日整体变更为股份公司,当时的净资产仅为31106.69万元、未分配利润为-4282.31万元,然而在不到三年的时间里,公司2018年年末的股东权益就已经达到了100599.77万元。从表格可以看出,睿创微纳在2016年至2018年期间进行了多次的增资操作。尤其是在2018年的4月和12月的增资操作中,将每股的价格由16年的3元提高到了10元,产生了高达4.7亿的资本公积。

在青岛中普和华控科工入股增资后,使得睿创微纳的净资产达到10亿,恰好能其符合科创板最低档市值达到10亿的要求,十分巧合,有明显单纯为了上市而增资的嫌疑。更让市场质疑的是,是什么原因使得增资的价格出现大幅波动?在2016年03月第十五次股权转让当中,增资价格为3元/股,而短短一个月后2016年4月,增资的价格就变为了5元/股,在公司盈利和大环境没有发生重大变化的情况下,为何出现了60%以上的增值?其次在2018年4月,第二十次股权转让当中,每股的价格为10元/股。而在2018年7月第二十一转让当中,却变成了8.56元/股的价格。随即在2018年12月份又恢复在10元/股的增资价格。

对此,睿创微纳对股市动态分析周刊的记者表示,公司的融资引入了包括深创投、北京华控以及国投创合等市场上较为知名的投资机构,因此发行人的融资价格也体现了外部投资者对于企业投资价值的认可,不存在股东内部商定故意抬高融资价格的情况。不难发现,这种解释十分模糊和无力,没有让人信服的定价标准,企业的价值岂是儿戏般可以随意改变?对此专业人士表示,增资价格的变化可能有利益输送的嫌疑在其中,存在突击入股的情况,同时公司也可能为了达到上市标准,无奈之下提高增资价格,从而能够满足上市条件的一种举措。

在连续增资之下,作为一家制造业公司,睿创微纳的资产负债率仅为5.02%,公司手握大量现金,资产负债率极低,却还不断强调自身迫切的融资需求而非将手中已有的大量用于制造和研发。对于该疑问,睿创微纳的解释依然十分官方和无力,表示报告期内,公司营业收入增长迅速,结合未来市场发展趋势及公司在手订单,未来公司订单仍将保持一定速度的增长,对于公司的产能以及新产品的研发均有较高的要求,因此公司迫切的融资需求是客观存在的,没有正面回答市场的疑虑。这样的反差似乎正在印证着前面的猜测,总而言之,种种的大额增资动作和上下浮动的每股价格,使得我们不得不警惕背后隐藏的风险。

|

时间 |

事件 |

每股价格(元) |

增资前(万股) |

增资数(万股) |

增资后(万股) |

增加的股东权益(万元) |

|

2016年3月 |

增资 |

3 |

24830 |

870 |

25700 |

2610 |

|

2016年4月 |

增资 |

5 |

25700 |

1570 |

27270 |

7850 |

|

2017年4月 |

增资 |

5 |

27270 |

830 |

28100 |

4150 |

|

2018年4月 |

增资 |

10 |

28100 |

2700 |

30800 |

7000 |

|

2018年6月 |

资本公积转增股本 |

- |

30800 |

5200 |

36000 |

- |

|

2018年12月 |

增资 |

10 |

36000 |

2000 |

38500 |

20000 |