日前,和舰芯片制造(苏州)股份有限公司(以下简称“和舰芯片”)成为科创板首批受理企业之一,受到市场高度关注。

和舰芯片所在的集成电路行业,一个完整的产业链涉及集成电路设计、集成电路制造、封装及测试等环节。其中,集成电路制造环节分为IDM(整合设备制造商)和Foundry(晶圆代工)两种模式。IDM模式是指企业业务范围涵盖集成电路设计、晶圆制造、封装及测试等全流程。和舰芯片属于Foundry模式,即晶圆代工。

股市动态分析周刊记者发现,和舰芯片目前的战略规划侧重扩大现有28nm和40nm等制程的产能,而非进一步跟投更先进的制程,另外公司报告期内严重依赖政府补助,扣非后的归母净利润全部为负,公司还被媒体曝光人才流失严重的问题。

生产工艺恐停滞不前

和舰芯片此次申请在科创板上市的资产共有三个实体:一个公司本部,主做8英寸晶圆代工;一个是协议控制的子公司厦门联芯,主要从事12英寸晶圆代工;一个是子公司山东联暻,主要从事集成电路设计服务业务。和舰芯片招股书显示,该公司12英寸晶圆制造的最先进制程为28nm,8英寸晶圆制造的最先进制程为0.11μm。

而晶圆代工企业中,最先进的是台积电,大陆最先进企业中,中芯国际是之一,最先进的工艺是28nm的制程,跟台积电相比的话,台积电2011年就可以量产28nm制程了,中芯国际2017年量产28nm制程,台积电目前最先进的是7nm的制程。

这么一看,和舰芯片与中芯国际在制程上处于同一水平,在国内能处于领先地位。不过不同的是,中芯国际目前正在全力攻克14nm技术,而和舰芯片却不然,从招股书上公司的战略描述来看,扩大现有28nm和40nm等制程的产能才是重点。而根据招股书,和舰芯片此次IPO募资资金也只用于扩张现有产能,不涉及更先进制程的研发和投入。显然,在不久后的将来,中芯国际在技术上将领先和舰芯片,和舰芯片在国内的竞争力将进一步削弱,更不用说走出国门与台积电、格罗方德等企业竞争。

或许和舰芯片不是不想研发更先进的工艺,只是心有余而力不足。芯片制造属于典型的资金密集型行业,一条28nm工艺集成电路生产线的投资额约50亿美元,20nm工艺生产线高达100亿美元,更先进的工艺生产线投入更是高得多。

另一个因素在于,母公司联华电子受限于“N-1”规则无法向厦门联芯导入更先进的制程。根据中国台湾地区的相关规定,(台企赴大陆投资)投资之制程技术须落后该公司在中国台湾之制程技术一个世代以上,即于“N-1”规则。2017年联华电子向厦门联芯导入28nm技术之所以被允许,是因为早前联华电子14nm制程已经量产。

这意味着,除非联华电子研发出更先进的制程,才能向厦门联芯导入14nm的制程。但是,联华电子此前已经宣布,停止研发比14nm制程更先进的制程。如果“N-1”规则不改,那么这意味着和舰芯片及其子公司将在28nm工艺上停滞不前。

严重依赖政府补助

报告期内,公司实现营收分别为18.78亿、33.60亿和36.94亿,2017年和2018年营收同比增长178.9%和109.9%,显示公司的收入情况还不错。另外,在报告期内,公司经营活动产生的现金流量净额均为正,分别为12.67亿元、29.13亿元和32.06亿元。

报告期内,和舰芯片归属于母公司所有者的净利润分别为-1.44亿元、0.71亿元和0.30亿元,但扣除非经常性损益后归属于母公司所有者的净利润分别为-1.56亿元、-0.03亿元、-1.46亿元。

和舰芯片的巨额亏损是由厦门联芯引起的。由于和舰芯片持有厦门联芯14.49%的股份,厦门联芯的净利润的14.49%作为归母净利润,其他的则都作为少数股东损益。厦门联芯报告期分别亏损14.35亿元、16.81亿元、31.16亿元。

厦门联芯于2016年11月建成投产,因其规划为28nm与40nm等先进制程,前期投入巨额资金购买机器设备和引进相关技术。截至2018年末,厦门联芯固定资产机器设备账面原值158.87亿元,厦门联芯固定资产折旧年限为6年。无形资产中专有技术使用权账面原值23.87亿元,专有技术使用权摊销年限为5年。这就导致厦门联芯前期每年固定资产折旧和无形资产摊销金额无比巨大,而其现有产能创造的销售额不能覆盖对应的折旧摊销金额及其他成本费用,导致厦门联芯报告期持续亏损。且厦门联芯将会在未来折旧摊销期内持续亏损,影响公司经营业绩。

报告期内公司收到大额的政府补助,2016年至2018年分别获得政府补贴为13.78亿元、20.78亿元和17.58亿元,累计金额超过50亿元,其中财政贴息和企业发展扶持资金占绝大多数,经营活动产生较多的现金流量净额就是此原因。招股书显示,报告期内计入当期损益的政府补助金额分别为0.34亿元、3.44亿元和10.49亿元,三年均大幅超过其当期归母净利润。尤其在2018年和舰芯片计入损益的政府补助金额竟然高达当年净利润的35倍,可以说该公司业绩全靠政府补助支撑。

在当前中美贸易战中,美方就要求中国停止对中国制造2025领域企业的补贴,自身造血不足、依赖政府输血,短期可行,但长期不利于公司稳定的发展。

陷入人才流失的传闻

公司所处的晶圆制造行业属于技术密集型和人才密集型行业,经验丰富的管理人员、优秀的工程技术人员以及研发人员是公司持续发展和提高公司竞争力的重要基础。随着晶圆制造行业的产能扩容以及同行业市场竞争加剧,行业优秀人才可能会出现缺口,而且企业之间对人才的争夺将更加激烈。如果核心管理人员或具有丰富经验的工程技术和研发人员离职,则可能影响公司的研发和生产能力。

网上一篇名为《股东会通过!联电将加速子公司和舰A股IPO》报道称:“通过上市留住人才也是联电推动和舰上市的主要原因。联电财务长刘启东在股东会上表示,中国大陆半导体快速崛起,半导体人才争夺情况激烈,去年(注:2017年)三家公司人才流失率高达15%-20%。”

这三家公司为和舰芯片制造(苏州)股份有限公司、联芯集成电路制造(厦门)有限公司、联暻半导体(山东)有限公司。

该传闻是否属实?如果是,这对公司的经营造成了多大的影响?但截至发稿,记者未收到和舰芯片的回复。

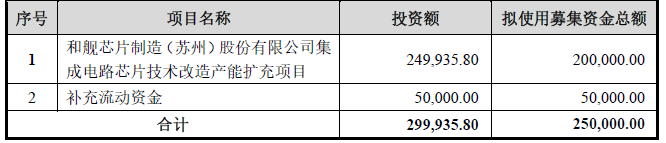

表:和舰芯片募投项目概览

资料来源:招股说明书