山东朗进科技股份有限公司(以下简称“朗进科技”)在2018年2月第二次提交了创业板首次公开发行股票上市的申请,并于近期过会。根据朗进科技的招股书,公司此次拟公开发行不超过不超过2222.67万股,预计募集资金总额3.8亿元,主要用于“轨道交通空调系统扩产及技改项目”、“研发中心建设项目”及“售后服务网络建设项目”等的建设。

单从业绩数据来看,近几年朗进科技营收和净利润都处于增长态势,但股市动态分析周刊记者仔细研读招股说明书后发现,朗进科技的业务实际上已经越过景气周期开始下行,营业收入和净利润增速连续断崖式下滑。在业绩增速腰斩的背景下,朗进科技收到的现金比例却逐年下降,公司将营业收入以及净利润变现的能力更为恶化。此外,朗进科技的应收账款堆积严重,应收项目占总资产的比例不断提高,但公司对应收款的坏账计提比例却显著低于同业水平,这不得不让人怀疑朗进科技是否能有效抵御未来可能发生的坏账风险,以及公司可能通过降低计提比例而做多利润。

进入下行周期 业绩增速断崖

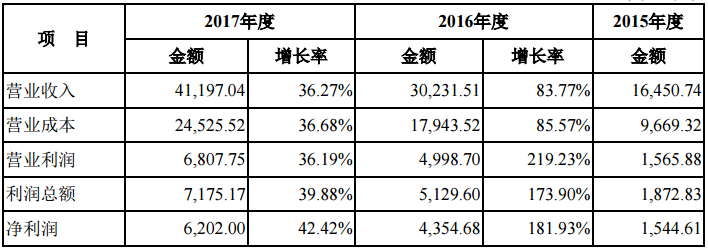

朗进科技主要从事轨道交通车辆空调及其控制系统研发、生产、销售及售后维保服务,主营产品为轨道交通空调。近年来,朗进科技的业绩总体处于上升态势。根据朗进科技的招股书,公司在2015、2016、2017年营业收入分别为1.65亿元、3.02亿元、4.12亿元,净利润分别为1544.61万元、4354.68万元、6202万元。但实际上,朗进科技看似稳健的业绩增长是不可持续的,根据招股书数据,公司在2016-2018年的营收增速分别为83.77%、36.27%,14.97%,三年来营收增速每年腰斩。净利润方面也一样,2016-2018年朗进科技的净利润增速分别为181.93%、42.42%、22.83%,如表一。照这样断崖式的下滑趋势,2019年朗进科技的营收和净利润增速可能将进入个位数时期。这与公司业务性质也有关系,朗进科技主营轨道交通车辆空调,受政府基础建设规划和投资影响大,同时具有周期性。经过2015年的高增长后,公司恐已经跨过景气周期开始进入下行通道。

表一:2015年-2017年朗进科技业绩增长率

盈利能力下滑 净现比恶化

在业绩增速腰斩的背景下,朗进科技将营业收入以及净利润变现的能力更为恶化。如表二,2015-2017年朗进科技收到的销售商品、提供劳务的现分别为1.44亿元、1.74亿元、3.09亿元,虽然收到的现金随着业务扩张在增加,但其对营收的覆盖比例不仅不足1.00,甚至还由2015年的0.87下滑至2017年的0.75%。同时,朗进科技2015-2017年的经营现金流净额分别为1120.24万元、-3398.93万元、1844.16万元,现金流并不稳健,而净现比的数据恶化更为严重,2015年公司的净现比尚有1.19,到2017年这一数据仅为0.18。总体来说,可以看出朗进科技的业务扩张过程中,收到的现金比例在逐年下降,这对于保障公司后续的持续经营极为不利。

表二:2015年-2017年朗进科技净现比

|

2015年 |

2016年 |

2017年 |

|

|

销售商品、提供劳务收到的现金(亿元) |

1.44 |

1.74 |

3.09 |

|

营业收入(亿元) |

1.65 |

3.02 |

4.12 |

|

收到的现金/营收 |

0.87 |

0.58 |

0.75 |

|

经营现金流净额(万元) |

1844.16 |

-3398.93 |

1120.24 |

|

净利润(万元) |

1544.61 |

4354.68 |

6202.00 |

|

净现比 |

1.19 |

-0.78 |

0.18 |

此外,朗进科技的主营业务轨道交通空调产品毛利率也持续明显下滑,2015-2017年分别为 45.20%、42.73%和 41.90%, 其中 2016 年毛利率及 2017 年毛利率分别较上年下降 2.47%和 0.83%,这表现出公司产品盈利能力出现下降。对此朗进科技招股书中称“轨道交通空调的客户采购量快速增加,不同项目对产品用料或配置要求差异较大,导致低毛利率产品销售增加”。未来,若市场竞争加剧、原材料涨价、产品价格被客户继续压制,预计公司毛利率会进一步被蚕食。

应收账款堆积 计提政策宽松

根据招股书数据,2015 年末、2016 年末和 2017 年末,朗进科技应收账款净额分别为 9203万元、 16652 万元和 22915万元,应收账款余额逐年升高;公司应收账款净额占同期流动资产的比例也偏高,分别为 51.19%、57.95%和 49.03%,如此大额的应收账款,一旦不能按时收回,对公司现金流的影响极大。同时,报告期内朗进科技应收项目的增速也一直领先营业收入增速不少,2016-2017年公司应收账款及应收票据余额同比增速分别为92.21%和57.74%,而同一时期公司营业收入的增速为83.77%和36.27%。上述情况可能是由于朗进科技产品竞争力不足,为在下游获得更多市场份额而不得不放宽信用政策导致。

但是,在这种情况下,朗进科技的应收账款坏账计提比例却显得不足。2015-2017年,公司应收账款坏账准备期末余额占应收账款账面余额的比例分别为6.28%、5.53%和5.77%,而同时期的行业均值分别为9.1%、9.8%、10.38%。这不得不让人怀疑朗进科技仅为同业均值一半的应收账款坏账计提比例是否能有效抵御未来可能发生的坏账风险,以及公司可能通过降低计提比例而做多利润。

此外,朗进加权平均净资产收益率也大幅下滑,从2016年的34%下滑至2017年的25.8%,而2018年中报更是仅为14.9%,这表明公司为股东投资盈利的能力下滑。朗进科技招股书对此解释为可能是资产负债率下降导致。资产负债率下滑表面上看是公司资产质量在变好,但实际上朗进科技资产的增加主要是由应收账款增长导致,而并非货币资金或其他权益资产。公司应收项目由2015年的9203万元增长到2018年的29761万元;且在总资产中占比由2015年的36%上升至2018年的47.96%,逐年提高,公司资产质量并不如表面看起来的好。而截止发稿,笔者针对朗进科技上述问题的采访提纲一直未得到公司回复。