2019年5月14日,USTR发布了针对中国301调查的第四批拟征税商品清单。根据2018年美国从中国的进口数据计算,第四批清单商品的海关价值约为2673亿美元,占2018年美国从中国进口的比重为49%。四批清单总值为5249亿美元,占2018年美国从中国进口的比重为97%。

美国中低端产品依赖国外

最近有研究显示,在美国加征关税后,美国不含税的进口商品单价没有明显变化,但含税的商品价格上升,且上升幅度与税率变化幅度相当,从而说明关税基本由美国进口商承担或者消费者承担。但也有两点值得注意。

一是所谓的“幸存者偏差”问题。关税上升可能导致商品篮子的组成发生改变,进而带来“幸存者偏差”。比如,关税上升可能导致美国进口商放弃那些质量较差、不具竞争力的产品,而这些产品的价格又往往较低,因此排除这些产品后,计算所得到的价格不一定会下降。

二是进口价格具有一定的粘性,调整或有时滞。从去年6月宣布对500亿美元商品征税起,双方贸易关系出现过反复,不确定性极大。由于需要维护长期的合作关系,在不确定性较高的情况下不会轻易调价。

对中国的生产商来说,一部分商品的成本可以转嫁给美国方面,而另一部分商品恐怕就需降价才能维持竞争力了。一般来说,那些难以被替代的产品转嫁关税能力更强而,而Armington替代弹性系数正反映了这种替代关系。Armington替代弹性的正负值域表示了国内外非同质产品之间存在替代或互补的关系;其数值大小则反映了进口商品对本国产品可替代性的强弱。

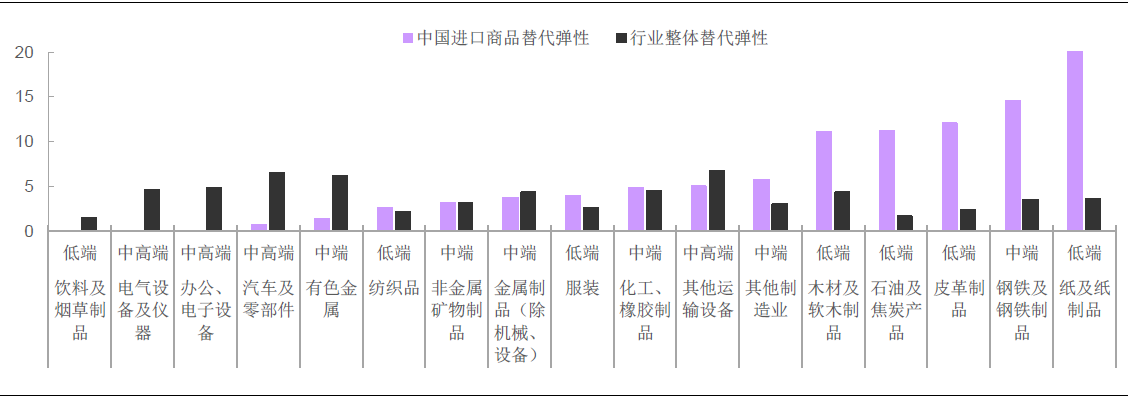

有研究根据GTAP编码将美国制造业分成17大行业,并匹配到ISIC编码,按UNIDO的分类标准,将各行业按科技含量分为低端、中端、中高端三类。在此基础上(研发强度定义为研发费用占增加值比重),罗列出这些行业对整体进口商品的Armington弹性系数。从各行业的Armington弹性系数可以较为明显地看出,其系数相对大小基本按低端——中端——中高端排序,说明美国在低端、中端制造行业对外的依存度较高。其主要原因是美国从上世纪70年代以来的“制造业外流”,导致国内在这一环节的供给弹性较低,主要依赖国外进口商品的供给。

可替代性低的行业具优势

由于不同进口国家的商品也存在差异性,所以即使在同一行业中,对来自不同国家的进口商品的替代弹性也有所区别。通过比较美国各制造业对中国进口商品的Armintgton替代弹性,可以大致判断中国各制造业商品在美国可替代性程度。美国从中进口的饮料及烟草制品、电气设备及仪器、办公及电子设备、汽车及零部件和有色金属的替代弹性较低,且低于美国相应各行业整体水平;而从中国进口的纺织品、非金属矿制品、金属制品、服装以及其他运输设备的Armington替代弹性虽然与行业整体水平相当,但由于整体弹性较低,所以其可替代性也处于较低水平;而其余行业,从中国进口的Armintgton替代弹性大幅高于行业整体水平,说明中国商品更容易被其他国家替代,竞争力相对不足。

除了替代弹性之外,还要看美国从中商品进口比重也就是对这些行业的依赖。虽然有些行业替代弹性较低,但其在美国的市场份额很小,如汽车及零部件、有色金属和其他运输设备行业,中国商品仅占美国该行业总进口5%左右,饮料及其烟草制品行业的占比更是低于1%。对于这类行业,消费者比较容易从其他国家的进口产品得到替补,这在一定程度上减弱了中国商品的市场竞争力;而电气设备及仪器、办公及电子设备、纺织服装和非金属制品这类行业,不仅替代弹性较低,而且其在美国进口占比很高,中国是美国主要的进口来源国,短期内较难被替代。

基于以上分析,在纺织、服装、非金属矿制品、金属制品、电气设备及仪器、办公及电子设备这几个制造行业中,中国在整体行业中处于优势地位,议价能力较强,可替代性低。

由于各行业的进口替代弹性可能会随时间发生变化。因此,我们比较近十年来,美国这6个行业的主要进口国占行业总进口份额的变化趋势,来进一步判断美国是否仍然对中国的这些行业依赖程度较高。

在纺织行业中,中国在近十年都以绝对优势位居美国第一进口国,且其占比平稳,长期维持在接近40%的高水平;虽然近几年第二大进口国印度的占比有所上升,但仅达到中国份额的四分之一。说明美国对中国纺织产品的进口依存度仍较高,短期内中国在美国市场的地位难以被取代。

在服装行业中,中国商品在美国进口的占比从2010年后持续下降,2010-2017年间其占比下降幅度超过6%;与此同时,第二大进口国越南的占比却从低位持续攀升,2007-2017年间,其占比从5.88%上升到14.51%,增长近2.5倍。这在一定程度上说明,中国服装类产品在美国市场中的可替代性在逐渐上升,其对相对价格变动将比以往更加敏感,这使得该行业在中美贸易摩擦中受到的冲击较以往更大(不过越南出口美国的服装可能部分是中国厂商在越南生产的)。

在金属制品、非金属矿及制品、电气设备及仪器和办公及电子设备行业中,中国均以较为明显的优势长期位居美国第一进口国,且其占比在高位仍继续呈现上升趋势。说明这些行业在美国市场的可替代性仍保持较低水平,美国市场对这类中国商品的偏好仍较为明显,短期内其他国家可能难以撼动中国的优势地位。

对于剩余的行业,我们将Armington弹性分为低组和高,发现Armington弹性较低的中国商品在美国进口中的占比大多处于上升趋势中,而Armington弹性较高的中国商品在美国进口占比处于下降趋势中的种类更多。这也说明过去10年来,美国对这些替代弹性低的产品仍然比较依赖,而对替代弹性高程度确实可能下降。

加征关税后,美国对某些中国商品的需求似乎出现转移迹象。从三批关税清单实施前后,美国从中国进口的清单中商品占其总体进口的比重有下降的迹象,当然不排除也有临时扰动的因素。对于替代弹性较低的中国商品来说,例如其他运输工具、汽车及零部件、有色金属、化工、橡胶制品等,在加征关税前后从中国进口份额变化不大,有些甚至有所上升。

图:美国各行业总体和中进口商品Armington弹性系数

资料来源:光大证券研究所