近期铁矿石出现期现同涨行情。现货价格指数五月以来暴涨12.7%。期货主力合约出现罕见涨停,五月以来暴涨近19%,年初至今大涨超40%。尽管期交所近日上调了铁矿石合约交易手续费标准,以此抑制投机交易,但目前市场对铁矿石板块上涨预期强烈。

从供给端看,受矿难、飓风等因素影响,全球铁矿石供给持续紧缩,同时,主流矿山产能扩张周期已过,对铁矿石价格形成一定支撑。从需求端看,国内钢铁限产不及预期,春节后开工率提升,加上房地产及基建数据表现良好,需求端回暖,港口铁矿石库存连续多周降低。

铁矿石供需失衡格局短期可能很难改善,价格将维持强势,但长期看,持续涨价的基础也并不牢固,炒作时需要防范风险。

矿难导致供给收缩

资源板块向来的投资机会都来自供需失衡,此次铁矿石涨价也不例外。淡水河谷溃坝,加上澳洲出现飓风及暴雨等极端恶劣天气,导致供给有产能过剩演变为紧缺,最终成为推高铁矿石价格的导火索。

全球主要矿山掌握在巴西和澳大利亚手中。从供给端看,影响最大的是巴西淡水河谷溃坝事件,由于本次事件造成的负面影响较大,淡水河谷Brucutu矿场的牌照已经被吊销,几乎无复产可能,同时淡水河谷也宣布今年部分销售合同将遭遇不可抗力因素,产能受限已是事实。据国泰君安的预测,淡水河谷溃坝事故前预期2019年全球铁矿石产量为22.54亿吨,同比增长4200万吨,需求量22.29亿吨,同比增长2800万吨,供给过剩量约为2500万吨。淡水河谷溃坝事件预期将减少2019年全球铁矿石供给约4500万吨。至此,单这一事件2019年全球铁矿石就将出现约2000万吨供需缺口。而溃坝事件影响最大的还是中国,2018年我国共进口铁矿石10.64亿吨,其中从巴西进口铁矿石占比27%。

祸不单行,澳大利亚每年一季度都会遭遇的飓风在今年更为严重,直接影响铁矿石运发量在千万吨以上,3月份澳大利亚铁矿石出口同比下降了16%,这也导致铁矿价格上行幅度将超出市场预期。

主流矿山扩产高峰已过

四大矿山集团扩产高峰期已过被市场认为是铁矿石上涨主逻辑之一。2003年开始,全球三大矿山力拓、淡水河谷和必和必拓快速扩产,2008年福蒂斯丘也加入扩产行列,铁矿石进入长达10年的产能扩张期。

2013年之后,四大矿山扩产带来的负面效应开始显现,铁矿石价格中枢不断下移,62%品位铁矿石价格指数从2013年140美元/吨暴跌至2015年底40美元/吨,主要原因,一是原来快速扩产的产能通过2-3年的建设后逐步释放,全球产能供给局面已经过剩;二是铁矿石消费放缓,全球62%品位铁矿石需求在2014年和2015年出现负增长。

铁矿石价格启动暴跌模式的同时,四大矿山的资本开支也达到顶峰,2014年开始资本支出大幅下滑,以必和必拓为例,资本开支由最高的1400亿下滑至不足400亿元,宣告主流矿山的增产周期结束,与此同时,近年来铁矿石价格连续低位运行,也压制了非主流矿新增产能释放,铁矿的供需从2016年开始逐步改善,尤其是2018年改善更为明显,国内铁矿石进口增速甚至出现近8年首次负增长,而生铁则创出近5年来新高。

可以说,随着四大矿山资本开支下降,行业产量增速不断下降叠加小矿山由于成本原因逐步退出市场,2019年全球铁矿业产能扩张周期已经接近尾声。

国内需求端回暖超预期

上游供给紧缩是导火索,而国内需求回暖则是催化剂。2018年全球铁矿石需求为23.27亿吨,同比增速仅为3.6%。市场原来是认为,国内供给侧改革及环保限产压制钢铁需求量,进而导致铁矿需求增速下降,查阅年初券商对2019年国内生铁产量增长预期,普遍都不高,增速在3%以下,国泰君安是较为乐观的一派,其年初预计全球生铁产量全年也仅增长约为1600万吨。

但实际国内铁矿石需求却出现了高速增长,远远超出预期。2019年前4个月,国内生铁产量2.63亿吨,同比高达9.6%,折合成铁矿石,增量在3800万吨左右,如果保持这一增速,年化增量将超过1亿吨。导致需求大涨主要原因是下游限产放松以及钢铁高利润刺激下生产效率的提升。今年前两个月恰逢冬季限产及春节,下游钢铁开工率不足,3月之后钢铁开工率开始回升,炼钢腹地唐山地区回升至65%以上。最新一周显示,钢厂高炉开工率已经提升至69.06%,产能利用率提升至78.55%。

价格上涨能否持续

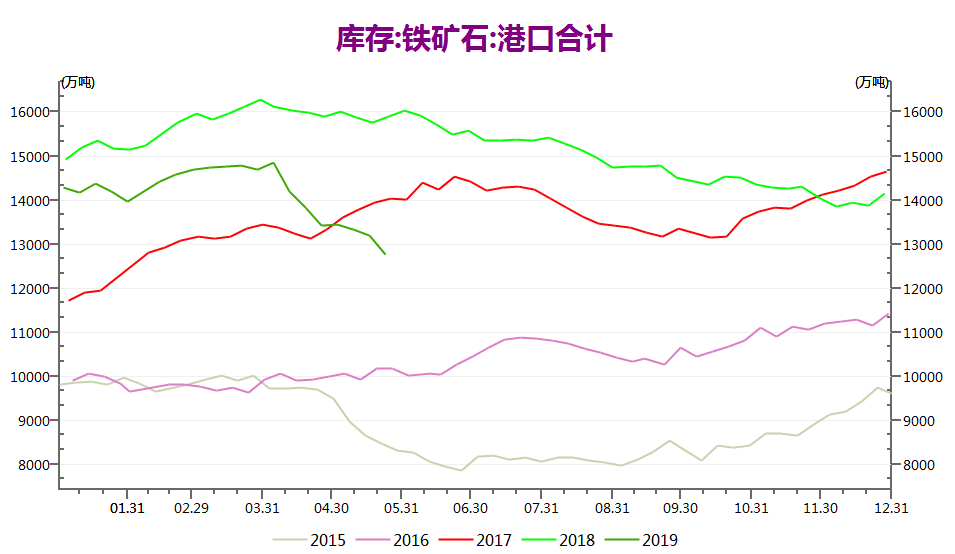

港口库存数据下降成为验证供需失衡最有力的佐证。数据显示,过去7周港口铁矿库存连续下降,总库存目前已经降低至1.3亿吨以下,为近两年最低值。而且,这部分库存中,还需要减去一部分无法在现货市场流通的库存。库存数据显示出,国内铁矿石供需确实已经失衡了。

短期看,只要库存数据没有出现回升,意味着铁矿石供需失衡局面仍将延续,不宜因恐高而过早看空,标的方面,可关注三只票,宏达矿业、金岭矿业及海南矿业,三者铁矿资源储备分别为1.29亿吨、1.23亿吨和2.68亿吨,平均品位分别为40.1%、45.23%和46.7%,基本面看海南矿业最好。论股性的话,金岭矿业>宏达矿业>海南矿业。

不过长期看,铁矿石持续涨价的基础可能并不牢固,一方面铁矿石涨价后,国内原来替代生铁炼钢的废钢成本优势会越来越显著;另一方面炼钢厂成本上涨可能无法顺利传导至下游,最近钢价已经有下跌的苗头,炒作时也需要注意风险。