6月6日,工信部为中国移动、中国联通、中国电信和广电网络发放5G商用牌照,标志着我国正式进入5G商用元年。此前市场普遍预期2019年年中发放5G预商用、年底发放正式商用牌照,而此次工信部跳过预商用牌照直接发放正式商用牌照,超出市场预期。在目前中美贸易摩擦的背景下,工信部此举显示出国家及政府对5G建设的决心,显示出政策加速驱动行业发展的信号,将对整个产业链形成提振。5G建设从预期阶段步入落地阶段,通信板块投资逻辑也从主题投资向基本面转换,后市中投资者更应该关注产业链上真正有业绩兑现的公司,而非前期已经炒至高位但业务却与5G相关性并不高的个股。由于建设周期性,主设备、天线射频器件相关公司的业绩受益将最早体现。

牌照发放前后板块走势回顾

今年以来,通信板块在市场整体向上和牌照发放预期的催化下涨势喜人,其中2月-3月期间申万一级通信指数涨幅高达37%,虽近期有所回落,但年初至今涨幅仍有22.57%。但年初的喜人行情更多的是对牌照发放预期的炒作,那么牌照发放后行情将如何呢?

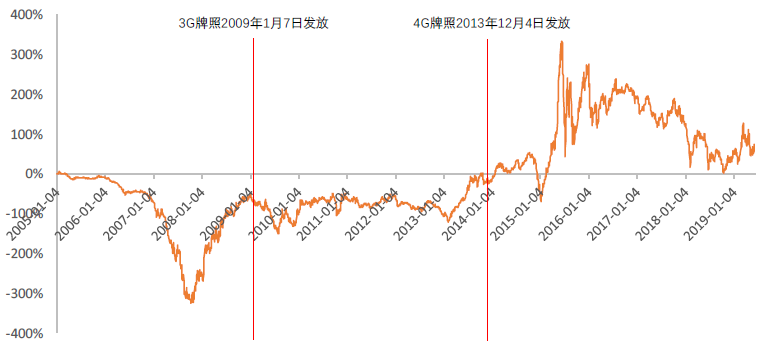

回顾3G时期,3G牌照是在2009年1月7日发放,从绝对收益角度看,3G牌照发放之前市场经历了2008年金融危机,但通信板块在2008年11月就止跌企稳上涨,比牌照发放提前了2个月。在牌照发放后仍维持了一年时间的绝对正收益。但从相对收益来看,3G牌照发放前12个月,通信板块相对大盘有持续的超额正收益;牌照落地后,通信板块的超额收益转负,后来4年时间内持续波动,但均未出现2008年这样的明显超额收益机会。

4G时期,第一批牌照在2013年12月4日发放,但通信板块指数2012年11月就见底,提前牌照落地一年,保持了一年的绝对正收益。而牌照落地之后通信板块指数虽有上涨但幅度已经不大,且成交量持续下降,直到2014年4月才开启了新一轮上涨。从相对收益来看,从2013年2月份,也就是提前牌照发放十个月,通信板块相对大盘有持续的超额正收益。牌照落地之后,通信板块相对大盘的超额正收益仅维持3个月后便快速转负,直到2015年趋势性上涨行情出现。

总体来看,牌照发放之前的一年左右通信板块在绝对收益和相对收益方面均表现较好,而牌照发放之后,虽然仍能持续获得绝对正收益,但相对大盘的超额收益仅几个月就转负,机会大不如牌照发放之前。其中,超额收益率以通信(中信)指数与沪深300对比,曲线上升时表示通信指数相对沪深300有超额正收益,曲线下降阶段表示有超额负收益。(见图一)

图一:通信(中信)指数相对沪深300指数的超额收益率

数据来源:天风证券

资本开支回升 移动开启集采

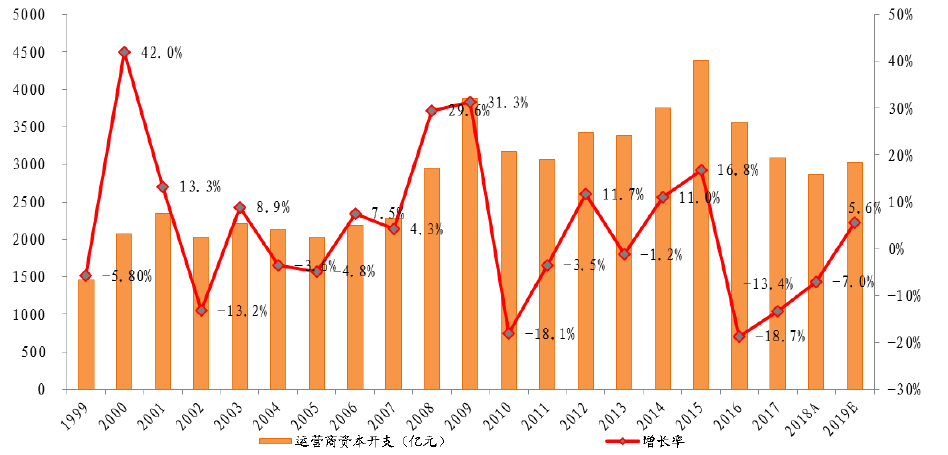

运营商的资本开支是通信行业的水龙头,2018年三大运营商资本开支为2869亿元,同比下滑7%,今年年初,三大运营商公布的资本开支预算合计约3029亿元,同比增长5.6%。在经过2016年、2017年、2018年分别同比下滑18.7%、13.4%、7%后,三大运营商的资本开支增速首次回正,资本开支触底回升,确认行业已进入4G底部5G初期。其中,对于5G的投资,年初时移动、电信、联通的预算分别为170亿元、90亿元、70亿元。 6月10日,中国移动率先公布2019年5G一期集中采购招标公告,金额合计约195亿元,相比年初公布的规模略有超额,符合市场对于今年5G资本开支会超出计划的预期。联通和电信的集采计划尚未公布,但商用牌照发放提前使得整个建设进程加速,预计将会和移动一样规模上小幅超出预期,需密切关注。

图二:三大运营商资本开支(亿元)

数据来源:天风证券

投资逻辑向基本面切换

牌照已经发放,中国移动也率先开始5G集采招标,标志着5G建设周期的正式开启,通信板块投资逻辑从估值提升、主题投资向基本面转换。后市中投资者更应该关注产业链上真正有业绩兑现的公司,而非前期已经炒至高位但业务却与5G相关性并不高的个股。由于今年主要进行非独立网组建设,重点在于基站和核心网的建设,承载网的建设预计到2020年,因此相比光模块、光纤光缆等,无线侧的主设备、天线射频器件相关公司的业绩变化将更为明显。

主设备方面,相比4G时期,国内厂商在全球5G建设中的话语权提升,有望全面提升在全球市场的份额。4G时华为、中兴、大唐的专利数排名分别为第三、第七、第十,而从目前的5G 标准专利数来看,华为已经以17%的比例跃居第一,中兴以9%的比例排第六,大唐排名第九。根据IHS数据,2018年中兴在全球的市场份额约6%-7%,预计5G时期会提高至10%。同时,无线侧设备在产业链中价值占比约35%-40%,以年初运营商330亿的资本开支算,约有115亿-132亿,国内中兴通讯(000063)、烽火通信()等设备商将直接受益,其中中兴在国内无线设备的份额约40%,受益最为明显。

天线射频部分,在5G天馈一体化、有源化的趋势下,与设备商共同开发,掌握天线射频部分整机设计和调试能力的供应商将胜出。其中,通宇通讯(002792)是A股基站天线射频龙头,与运营商和设备商自3G时代持续合作。世嘉科技(002796)有望成为射频领域黑马,2018年公司收购的波发特是中兴通讯和日本电业的主要供应商之一,目前已获得中兴5G天线及滤波器订单,并开始批量交付产品。东山精密(002384)和鸿博股份(002229)则是华为天线的主要供应商,两者将深度受益于华为在全球的龙头地位。

光模块的需求主要来自5G建设和数通市场。5G承载网建设要晚于无线侧,因此当前需求释放有限。而2019年一季度全球服务器出货结束5个季度高增长,增速同比下滑5%,北美地区数通资本开支也自17年后在今年一季度首次下滑,数通市场光模块需求放缓,光模块厂商今年的业绩增长将面临压力。

光纤光缆则由于需求下滑,光棒产能释放,短期存在较大压力。目前国 内六大光棒厂商产能总计超 12000 吨,对应光纤产能超 3.3 亿芯公里,对比 2019 年 2.2-2.3 亿芯公里的需求,供需不平衡明显。年初中移动采购中更是大幅降价,未来仍需密切关注运营商的采购价格。