市场方面,上周市场出现反弹,随后又陷入横盘格局,究竟本轮反弹的空间有多大?天风证券认为,四大信号的出现可能扭转投资者的悲观预期。信号一:全面性的宽松,尤其是信用的再一次加码。信号二:汇率的升值,类似19Q1。信号三:美股风险的释放,美股暴跌可能触发高位白马的风险。信号四:贸易战的情况,此前预期较为混乱。过去一周,信号二和信号四出现了一定程度的改善,不过,对于信号二和信号四的改善本身来说,情况的稳定性并不高,其次,指数反弹空间的本质,取决于经济和盈利改善的预期是否存在,而随着Q2贸易战的恶化和PMI、发电耗煤、工业增加值等数据的连续回落,经济触底的预期又淹没在各种不确定性的因素当中。因此,在没有经济和盈利改善预期的背景下,市场2900点上下震荡是相对比较合理的,更高的反弹空间,仍需等待信号一的刺激和信号三的风险释放。

中信证券则认为,今年第二轮上涨已经开启,本轮上涨的高点预计难以突破前高。主要逻辑是,下半年市场净增资金绝对规模水平预计下降至2500亿左右,远低于年初至 4 月中旬6800亿的资金增量。基本面也存在制约因素,2000亿商品关税落地后,预计剔除减值因素后全部A 股/非金融板块 2019年盈利增速分别仅为3.0%/1.8%。此轮上涨的幅度和节奏都将弱于今年一季度,市场仍然会维持中枢震荡中缓慢上行的态势,较难突破前高。

配置上建议继续以金融消费为底仓,以集成电路、半导体、生物药等成长行业龙头谋弹性,同时积极参与全球流动性宽松拐点下大宗商品及工业品板块的轮动机会,近期重点关注黄金、原油和铜。

|

本周券商晨会报告重点推荐个股一览 |

|

|

中信证券 |

新疆天业、陕西煤业、中青旅、中国长城、赛轮轮胎、科沃斯 |

|

申万宏源 |

石基信息、中信证券、闻泰科技、开能健康、东方锆业、苏宁易购 |

|

西南证券 |

闻泰科技、韦尔股份、华夏幸福、家家悦、美联新材、德联集团 |

|

天风证券 |

红相股份、先导智能、卓胜微、中新赛克、上海钢联、捷顺科技 |

|

海通证券 |

华夏幸福、恒立液压、兴业银行、中国平安、中顺洁柔、美的集团 |

|

国泰君安 |

广哈通信、中科创达、重庆百货、亿纬锂能、精测电子、齐心集团 |

每周金股:石大胜华

本期笔者推荐石大胜华(603026)。公司是以基本有机化工产品为主的国家重点高新技术产业,主产品有碳酸二甲酯、碳酸乙烯酯等碳酸类产品。推荐公司的主要理由有两点:一是碳酸乙烯酯产能受限导致价格暴涨,且未来还存在持续上涨的逻辑;二是产品量价齐升背景下,公司业绩弹性极高,股价估值目前低位,有望迎来戴维斯双击效应。

EC价格持续暴涨

电解液原材料包含锂盐、溶剂和添加剂,而目前电解液溶剂主要有五种,其中碳酸乙烯酯(EC)和碳酸二甲酯(DMC)为电解液溶剂中的关键溶剂,前者占比约为20%-30%,后者占比约为30%-40%。

作为国内电解液溶剂市场龙头,公司具有2.6万吨的碳酸乙烯酯(EC)产能,占国内比重高达38%,同时,公司具有12.5万吨的碳酸二甲酯(DMC)产能,10万以上的产量,市占率超30%,市场份额均排名第一。

目前DMC产能70%以上集中在中国,受制于工艺壁垒,未来1-2年内基本没有新增产能投放,DMC供需格局较为稳定,今年5月以来,公司DMC的价格已经上涨了12%。

与DMC相比,公司受益最为明显的还是EC。去年底EC价格大约为8000元/吨,但4-5月,EC价格翻倍至2.5万/吨,暴涨的原因主要是环保问题导致的供给端收紧,泰兴泰鹏和泰兴泰达因环保问题关停,而且无复工可能,前者原是国内最大的EC供应商,二者共影响行业产能3.5万吨,去年行业有效产能不到10万吨,相当于砍了35%的产能供给。

需求端看,电解液溶剂是锂电池制造中必添加物,而五大电解液溶剂中,EC的介电常数最高,能够提供很高的离子导电率,在动力电池电解液中具有不可替代性,需求非常刚性,所以,只要动力锂电池需求不断增长,电解液溶剂市场规模势必会水涨船高。

从历史规律看,下半年是电解液传统旺季,下游需求支撑强劲,价格大概率还将走高。最关键的是,行业目前没有新投放的产能,而新增产能需要经过环评、建设期以及试产期,扩产周期长达2年内。目前新建设的产能最快是新宙邦,但最早也要2020年底建成,另外扬州奥克去年投产了1万吨产能,不过是工业级产品,市场鲜见其产品,而其它企业甚至环评都还没完成,所以,未来一年半的时间内,供给会维持紧缺状态。

业绩具备高弹性

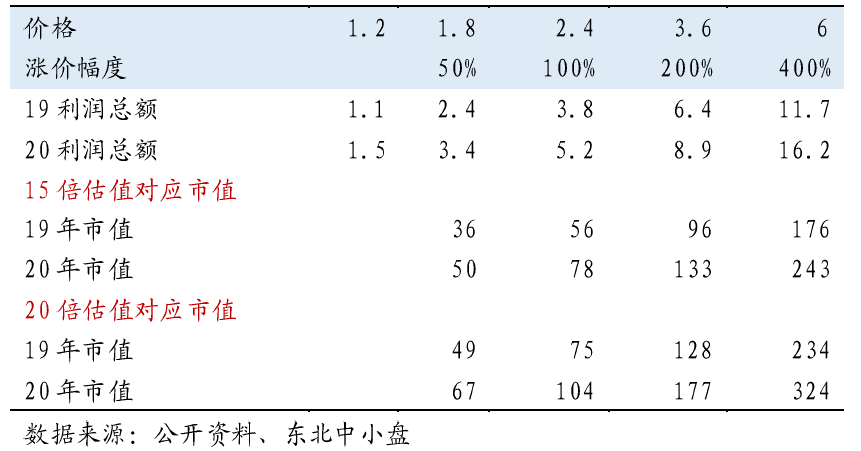

2019年一季度,公司净利润同比暴增100%至1.3亿元,已经是去年业绩的65%。据东北证券测算,EC价格上涨50%,可提升净利润1.3亿元,若涨100%,则提升2.7亿元,若翻4倍,则可增加10.6亿元的利润。

而且,公司的量也在扩大。为配套新宙邦、国泰等电解液企业欧洲建厂,公司将在波兰投建年产2万吨的EC项目,而这个项目在欧洲是没有竞争对手的,盈利会非常丰厚。

整体而言,未来一年半的时间内,公司在EC领域几乎没有新的竞争对手,行业产能供给有限,而下游电动车行业高增长又带来旺盛的需求,EC产品将迎来量价齐升阶段。二级市场看,公司股价高位回调30%,调整充分,而且虽然经过大涨,但动态市盈率不足12倍,估值颇为便宜。关键是,目前总市值约为60亿元,而自由流通市值更低,只有40亿,中报业绩增速若继续提升,股价可能会再上一个台阶。

图:EC涨价带来的业绩对应市值变化