日前,海湾环境科技(北京)股份有限公司(以下简称“海湾环境”)更新了招股说明书,公司深耕我国大气污染防治领域,主营业务为油品储运销过程VOCs污染控制业务和工业企业VOCs等废气污染控制及监测业务,根据客户的需求和工况条件,进行工艺开发、方案设计、系统集成等,提供定制化系统。

《股市动态分析周刊》记者仔细阅读招股说明书后发现,海湾环境报告期内业绩增长稳步向上的背后是对前五大客户依赖较为严重,尤其是中石油和中石化这两家;在报告期内,公司由油品储运销VOCs污染控制业务为主转向为以工业VOCs等废弃污染控制业务为主,加上分地区销售变化较大,有投资者对此提出公司主营业务发生变化的质疑;经营活动产生的现金流净额多数时间为负,盈利质量堪忧。就以上问题,记者发送了采访提纲给海湾环境,并得到了回复。

主营业务发生变化?

根据招股说明书,从2015年至2018年上半年,公司产品分类别销售情况有了较大变化,即由油品储运销VOCs污染控制业务为主转向为以工业VOCs等废弃污染控制业务为主。另外从分地区销售情况看,由华北地区取代华东地区为第一,另外西北地区下降明显,即使同一个地区也不稳定,例如华北地区2016年即暴跌至13.12%,而后又暴增。

针对投资者的质疑,记者向海湾环境提问:“上述情况是否表明公司主营业务已变化,是否反映公司业务存在不稳定性的隐忧?”

海湾环境在回复函中答道:“公司成立之初即瞄准工业环保领域,聚焦VOCs污染控制领域,为我国第一批专业化从事VOCs污染控制的企业,报告期内公司始终以VOCs污染控制为主营业务,未发生变化。因公司所处行业特点所致,公司的客户集中度较高,主要是石油化工行业的大型央企,公司在取得客户总部入围资质以后,可以在客户全国各省、市的分支机构开展具体业务,而华北、华东地区石化化工行业相对集中,大型化工尾气、油气治理项目较多,因此收入占比较高。”

大客户依赖难减

海湾环境是专业的大气污染治理综合解决方案提供商,业务聚焦于VOCs(挥发性有机化合物)污染控制,定位于为石化、化工行业客户排放的VOCs等大气污染物提供综合治理解决方案。2016-2018年的报告期内,公司营收分别为3.36亿元、4.08亿元和5.53亿元,归母净利润分别为2357.37万元、3148.84万元和6099.22万元。

虽然营收和归母净利润持续增长,但却是建立在大客户严重依赖的基础之上。经查阅旧版招股书,公司2013-2015年对前五大客户的销售占比维持在40%左右,而新版招股书显示,2016-2018年,对前五大客户的依赖比例已上升至84.44%、77.85%和73.10%。

虽然报告期内公司前五大客户收入占比呈下降趋势,但客户集中度仍相对较高,尤其是对中石化、中石油的依赖从2012年后开始不断攀升,前次招股书报告期,对两桶油的依赖比例尚在30%上下,在2016-2018年报告期则分别上升至50.96%、61.86%、59.21%。

海湾环境表示,公司的主要客户目前依然多数集中在石化、化工行业等大型国企,对此,公司提示称,如果主要销售客户所处的行业、自身的生产经营情况发生不利变化或公司未能继续成为该等主要销售客户的入围供应商,将有可能对公司的营业收入和应收账款回收产生不利影响。

既然提到应收账款风险,那我们不妨看看公司的应收账款情况,2016-2018年,公司应收账款账面价值分别约为2.68亿元、2.68亿元和4.20亿元,占当期营业收入的比例分别为79.79%、65.44%和75.84%,若加上应收票据,应收款金额及占比还会更高。同时,公司存货账面价值分别为1.35亿元、2.11亿元和1.51亿元,占流动资产的比例分别为 20.99%、27.61%和 17.06%,占资产总额的比例分别为 17.41%、23.09%和 13.53%。

当记者问公司是否与大客户的议价能力不足,导致公司不能及时回收账款或者需要放宽信用政策,以及不得不提前为其备货导致高库存等问题时?公司答复:“VOCs污染控制集中于石油石化行业,石油石化行业市场集中度高,中石油、中石化占据绝对领导地位,导致发行人对中石油、中石化的销售收入占比较高。”

公司认为,应收账款的增长,一方面是随着公司经营规模持续扩大而增加;另一方面应收账款较高原因系公司主要面对中石油、中石化等大型央企客户,客户资金实力雄厚且信用较好,但因其付款审批流程较长,也导致公司应收账款净额较大,但从应收账款的账期看,以一年期应收账期为主,风险不大,同时从2018年下半年开始,公司在应收账款催收力度重点进行了部署,并取得行之有效的成果。

公司表示,存货主要构成为原材料和在建项目成本,其中原材料金额随公司经营规模的扩大而有所增加;在建项目成本增加较多则是工业VOCs污染控制项目周期较长导致,目前的存货与比例与主营增长相匹配。

盈利质量难以恭维

一家公司的营收与净利润很重要,但决定一家公司“活得好不好”的一项重要财务指标是现金流,依赖两桶油等大客户的海湾环境活得怎么样呢?

根据旧招股书的数据,2012年、2013年及2014年,公司经营活动产生的现金流净额分别为-1389.63万元、-2940.16万元和-4769.61万元,2015年公司的经营活动产生的现金流净额转正,为1553.64万元。但是到新的报告期,从2016年开始,公司的经营活动产生的现金流净额再次出现净流出,到2018年分别为-3755.57万元、-4629.31万元及4440.81万元(2018年上半年为-9954.79万元)。

经营性现金流量为负可能表现为企业获取现金流量能力较低、偿还能力较弱等情况,现金流缺口严重,会引发企业财务危机,近段时间以来,A股上市公司不乏典型的负面例子,投资者看待此类现金流紧张的企业也比较谨慎。

海湾环境解释道:“2016年至2018年1-6月公司经营活动产生的现金流量净额均为负数,主要是公司工业VOCs等废气控制业务增长较快,此类业务单个项目金额较大,执行周期较长导致回款周期较长,同时此类业务产品定制化程度较高,公司大量外购原材料占用了较多的经营资金所致。”

此外,公司短期借款攀升至约9265.84万元,无长期借款,却有在建工程约8328万元。是否有短贷长投的行为?

海湾环境矢口否认:“通过商业银行融入借款以补充营运资金,融入资金主要是对外支付项目货款,固定资产投资使用自有资金支付,不存在短贷长投的情况。”

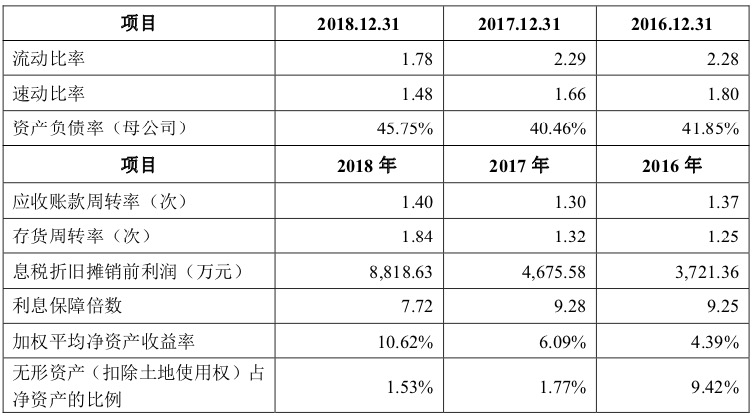

表:海湾环境主要财务指标一览

资料来源:招股说明书