6月26日沪电股份公布年中业绩预告,大超市场预期,使PCB板块再次成为投资者关注的焦点。目前全球PCB行业正经历产能从日本、台湾向中国大陆转移的过程,而贸易摩擦下中兴、华为等事件的发生,将使得高端产品FPC、IC载板、高频板的国产替代加速。

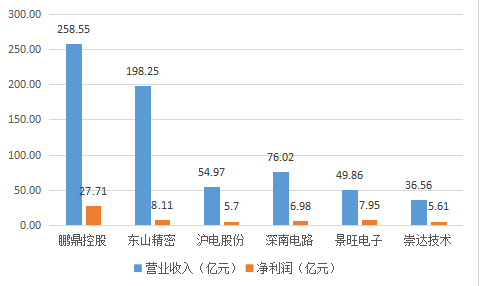

国内PCB的企业主要有沪电股份、深南电路、景旺电子、崇达技术、鹏鼎控股、东山精密等。这些企业虽为同业但也各有不同,笔者将对各企业进行梳理盘点。(见图一)

图一:2018年国内主要PCB企业收益规模

1、沪电股份

沪电股份主导产品为通讯板、中高阶汽车板、工业控制板和消费电子四个板块,分别贡献总收入的65.59%、24.12%、9.69%和0.42%。

沪电股份目前生产基地包括昆山清松厂、湖北黄石厂和全资子公司沪利微电。昆山清松厂主营通讯板,但由于环保限产问题产能受限,该厂将低端产能转移到黄石新厂中,聚焦于高端产品。沪利微电主营高阶汽车板,也由于环保资源问题无法增产。因此公司在2012年新建了湖北黄石厂,其中黄石一期项目承接昆山厂的低端产能,二期项目将承接沪利微电的汽车板低端产能。

受昆山厂房搬迁以及黄石一期新建和投产影响,2013年公司业绩下滑严重,2014年出现亏损,2015年开始恢复。2018年二季度,黄石厂一期单季度扭亏,二期项目预计将在2019年年底投产。公司此次业绩超预期主要原因也在于黄石一期厂和昆山清松厂盈利情况的改善。

沪电股份并非国内最大的PCB厂商,但却是近两年盈利能力增长最为迅猛的。自2015年公司毛利率持续上升,ROE也持续提高,业绩弹性出众。此外,沪电股份收购了德国Schweizer19.74%的股份,Schweizer是全球一流的汽车PCB厂商,预计未来汽车PCB产品将成为公司业绩增长的重要动力。(见图二)

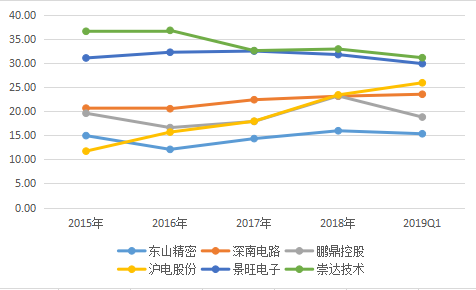

图二:2015-2018年各企业毛利率(%)

2、深南电路

深南电路业务包括PCB、电子装联及IC载板,营收占比分别为70%、12%、12%,IC载板毛利率最高、电子装联最低。公司是国内高端PCB的主要厂商,高多层板高速背板首屈一指,是国内首家发布50Gbps+高速背板的企业。下游应用以通信设备为核心占比超60%。

深南电路目前有四个工厂,位于深圳龙岗(2个)、江苏无锡、南通。龙岗工厂主要涉及通信、工控;无锡厂主要生产PCBA及IC载板,IPO项目之一的IC载板项目由无锡深南实施,预计2019年年中投产,投产后将拉高公司总体利润率水平。南通工厂为IPO募投项目——数通用高速高密多层印制电路板(一期),面向5G通信,产能正在释放。但公司南通基地土地实际使用不到一半,未来能够在需求快速扩张时迅速扩大产能释放业绩。

深南电路PCB业务客户主要是华为、中兴、诺基亚、三星,其中华为占比最高达59.23%。公司综合毛利率在20%左右,在业内处中等水平,低于崇达技术和景旺电子的原因主要是公司产品线比较复杂,而同质化的产品利润更高。

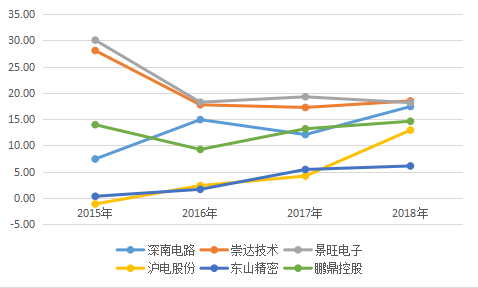

图三:2015-2018年各企业ROE情况(%)

3、鹏鼎控股

鹏鼎控股应收规模规模最大,但业绩增速、毛利率、ROE表现均比较平稳,没有太多惊喜。公司产品包括柔性印制电路板(FPC)、高密度连接板(HDI)、刚性印制电路板(R-PCB)、类载板(SLP)等。应用来看主要也是通讯用板,占比约79%。

值得注意的是公司的大股东鸿海集团(富士康)依托在全球电子制造产业的地位,为公司引入了众多优质客户。长期以来,公司大型客户包括苹果、微软、Google、Nokia、SONY、OPPO、vivo、鸿海集团及和硕集团。其中2018年最大客户苹果贡献公司约71%的营收。但公司对苹果依赖严重蕴含了业绩不稳定的风险。

4、东山精密

东山精密原本没有PCB业务,2016年公司收购全球第5大专业FPC厂商Mflex的100%股权,同时引入原珠海紫翔管理团队,成为大陆FPC龙头厂商,且为当前A客户唯一内资FPC供应商;2018年公司收购FLEX(伟创力)下属PCB制造业务相关主体,合称为Multek(超毅),继续拓展PCB业务。

2018年底公司实现总营收185亿元,其中线路板业务(FPC+PCB)已达约100亿元,占营收比例已超过50%,营收和利润规模仅次于鹏鼎控股。未来东山精密的独特看点在于可将滤波器和PCB业务绑定,互相促进扩张。

5、景旺电子

景旺电子产品包括PCB、FPC(柔性电路板)和MPCB(金属基电路板)三类,营收占比分别为58.9%,31.4%和8.1%。其中,MPCB毛利率最高约41.5%,PCB次之约35%,而FPC由于包括各类元器件,价值量较高,毛利率却最低约20%。公司的盈利能力较好,综合毛利率和ROE均较高,2015年以来一直保持在行业高位。

6、崇达技术

崇达技术目前产能主要在深圳、江门、大连以及三德冠,正在扩张的项目中江门二期项目进度已达100%、超大规格线路板技术改造项目已完成40%;高多层线路板技术改造项目完成50%。其中由于江门二期HDI项目生产爬坡、客户订单导入、良率稳定尚需时间,阶段性的良率和订单问题影响了公司2018年和2019年一季度的利润率。实际上崇达技术的产品并不高端,但公司的毛利率和ROE一直处于业内最高水平,这与公司的客户结构有一定关系,不同于其他企业的高客户集中度,崇达技术的前五大客户合计占比仅20%左右。公司产品出货批量小、但批次多,不存在被大客户压价的现象。

不过,这一出货特征限制了公司的营收天花板,为此公司通过收购三德冠切入软板赛道;同时还收购了普诺威35%股权,切入IC载板领域,借此来提高公司营收天花板。