聚酯是化纤的一条重要分支。它的上游原料为对二甲苯(PX)或者乙二醇(MEG),中游主要是以PTA和MEG通过聚合生产出来的各类聚酯产品(如涤纶长丝、涤纶短丝),而下游主要是纺织服装,占比超70%,产业链的核心环节是“PX-PTA-涤纶长丝”

我们看好产业链反弹的主要逻辑有三点:一是随着PX产能投产,PX价格进入下跌趋势,产业链利润逐步向PTA及涤纶长丝等中下游环节转移;二是PTA厂设备集中进入检修期,PTA价格触底反弹,带动聚酯价格上涨。三是中美贸易摩擦缓和后服装需求会逐步释放,同时地产竣工高峰期也将拉动家纺需求上升,叠加涤纶长丝销量加大、库存处于历史低位等因素,终端需求回暖提振聚酯价格。

PX价格进入下跌趋势

聚酯产业链的核心是PX-PTA-涤纶长丝,此前国内产能主要集中在聚酯、PTA等环节。由于环保压力、公众舆论等原因,国内多年几乎没有PX新产能投放,导致行业供需失衡,PX只能高度依赖进口,2017年进口依存度升至58.4%。而大量进口带来最直接的负面影响就是产品议价能力弱,可以看到,过去几年基本上产业链的利润集中在PX一段,2018年高峰时PX的利润每吨接近2000元,而PTA、涤纶长丝的利润只有不到200元/吨,利润多数被国外企业拿走。

但随着这两年政府鼓励国内几大民营炼化项目快速启动,国内PX进入快速扩产期,2019年上半年伴随恒力石化450万吨/年以及浙江石化一期400万吨/年投放,市场新增产能850万吨/年,相当于去年行业总产能的一半,此外,盛虹石化280万吨、海南炼化100万吨以及恒逸文莱石化等主流大厂预计也将在今年陆续投产。而这也预示着PX价格将持续走低,数据显示,2019年至今国内PX开工率已经提升至90%,为近三年最高位,而PX价格则持续走低,PX韩国FOB现货中间价已经从2月份最高的1107美元/吨暴跌至6月末的819美元/吨,跌幅近30%。

除了PX,另一大原材料乙二醇(MEG)也迎来了产能集中投放期。根据CCFEI统计,2019年国内预计新增450万吨煤制乙二醇产能,全球累计新增834万吨,到2020年国内将新增144万吨,全球累计新增514万吨。未来两年这些新增产能将压制MEG价格上涨。实际上,今年以来MEG价格已经与油价开始分化,布油涨幅超过15%,而同期MEG价格则下跌超20%。

PTA供给受限

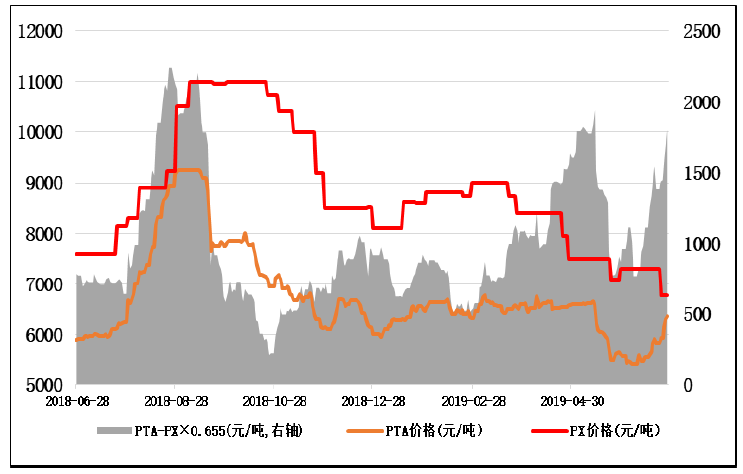

与之相反,近期PTA则出现暴涨行情,涤纶长丝等聚酯产品价格也是水涨船高。截止6月28日,涤纶POY价格和价差8450元/吨和1320元/吨,较月初上涨13%和22%,其中价差较年初上涨6.5%,而PTA涨幅更为夸张,价格和价差分别为6365元/吨和1737元/吨,较月初上涨了14%和74%,其中价差较年初几近翻倍。可以看到,产业链利润向中下游转移的逻辑开始被验证。

PX和PTA的价格变化趋势向来高度一致,但这一次不一样,主要原因在于三方面:其一是受油价下跌及产能投放影响,成本端PX价格暴跌;其二是意外受益于PTA企业设备集中检修,据光大证券统计,影响产能在1630万吨左右,PTA供给端大幅收缩。其三是端午后下游涤纶长丝销量提升,库存大幅下降至历史低位,涤纶长丝企业采购意愿增强。截止6月最后一周,涤纶长丝POY、DTY、FDY的库存分别为1天、12天和4天,相比年初11天、20天和13天已大幅下降。

往后看,PTA价格上涨仍存在基本面支撑。PX价格下降,利润向下游转移的趋势已不可逆,而近期虽然有上海石化、蓬威石化和川能化学等企业的装置计划重启,短期内 PTA 整体开工将继续回升,但根据计划福海创 450 万吨/年装置将于即将检修、恒力石化 1 号线也将迎来 15 天检修期,短期供给仍然偏紧。此外,PTA的库存也告急,6月末流通库存仅为100万吨,处于近五年以来的地位区间,库存天数只有2.5天。

近期国内PTA期货合约罕见连续暴涨,而且是7-10月的期货合约连续集体涨停,这也意味着本轮价格暴涨人有望持续一段时间。

聚酯下游需求回暖

聚酯下游70%以上与纺织服装有关,需要根据房子和服装的销售来判断聚酯的强弱。国家统计局数据显示,2017年之后国内房屋竣工面积连续19个月累计同比负增长,而同期施工面积却连续同比正增长,房子不可能只开工不竣工,券商预计,今年3-4季度房屋竣工有望迎来高峰期,对家纺的拉动效应会逐步显现。

服装零售方面,前五个月纺织服装零售额累计同比增速为2.6%,已经降至2001年以来的最低水平,5月服装出口额同比下滑1.09%,数据看起来偏负面,不过从2月起边际上逐渐好转,跌幅逐月收窄。此前服装企业由于对贸易战前景不明朗而迟迟未能下单,影响甚大,毕竟服装家纺在剩余的3000亿清单中规模超过400亿,但服装行业需求刚性,随着贸易摩擦缓解,这部分需求迟早会释放出来。6月以来,织造企业开工率不断提高,从64%提升至79%,需求向好迹象明显。

需要关注的是,当前市场对产业链较为担忧的是坯布的高库存,坯布是夹在聚酯和纺织服装之间的一个重要环节,截止5月末,坯布库存已提升至34.1天,处于09年以来的最高位,恐将阻碍产业链顺价,未来需要持续观察这一数据,一旦该环节打通,便是聚酯产业链的反弹时点。

从投资角度看,目前A股具备全产业链布局的公司有四家,分别是恒力石化、荣盛石化、恒逸石化和桐昆股份,每家公司的产能规模和布局侧重点不同。

恒力石化是行业唯一具备上中下游协同一体化发展的企业,具备上游450万吨PX+中游660万吨PTA+281万吨的聚酯产能,为行业老大。荣盛石化和恒逸石化的布局以中上游的PX和PTA为主,下游相对薄弱。而桐昆股份主要是以下游的聚酯产品为主,为涤纶长丝领域的龙头,公司还配套中游PTA,并参股上游PX企业部分股权。此外,2017年上市的新凤鸣是涤纶长丝领域的老二,公司未来计划打造“500万吨涤纶长丝+500万吨PTA”的产能格局,也会受益产业链反弹。

图:PTA-PX价格及价差

数据来源:Wind、方正证券研究所