市场方面,7月8日市场开盘遭遇黑天鹅,全天上证指数暴跌2.58%,对于此次暴跌的主因市场是众说纷纭。华鑫证券认为,主要原因有三点,一是非农超预期强劲,降息预期修正。上周五美国劳工部数据显示,6月新增非农就业人数高达22.万,远高于上月修正后的7.2万人,显示美国劳动力市场并未失去动能,这使得5月数据更可能是一个意外。而强劲的非农数据,也意味着美国宽松预期还将延期。二是经济韧性,难阻结构问题。虽然6月份部分高频经济数据显示出中国经济的韧性,但结构问题仍存,6月PMI制造业继续位于荣枯线下方。三是信用传导问题尚未解决。DR001跌破1%,DR007接近 2%,已暗示出银行体系之内流动性十分充裕,但中低等级产业债信用利差却仍在震荡上行,说明市场流动依旧紧张。

科创板的开板时间及开板数量超预期也被认为是主因之一。天风证券认为,科创板开板将大幅分流主板资金。其类比创业板开板首日的流动性情况,对科创板开板首日所形成的成交额进行测算,按“科创板上市首日成交额=预计发行价*预计发行股数*87.39%(创业板开板日成交额占流通市值比重)”计算,初步预计,科创板开板首日可形成331.23亿成交额,这部分交易额预计将对存量资金形成一定占用,从而对市场流动性产生冲击。考虑到科创板将不设涨跌幅限制的时间延长到上市后5日,预计首日对市场资金的占用可能要小于预估的300亿规模,但上市后5日对流动性的冲击可能会更大。

|

本周券商晨会报告重点推荐个股一览 |

|

|

中信证券 |

中公教育、比亚迪、通威股份、中国国旅、中牧股份、宇通客车 |

|

申万宏源 |

大秦铁路、兴业银行、科伦药业、鹏鼎控股、比音勒芬、芒果超媒 |

|

安信证券 |

创业慧康、杰瑞股份、万孚生物、平安银行、皖维高新、佳发科技 |

|

天风证券 |

全固股份、歌力思、兆驰股份、海格通信、新乳业、璞泰来、弘信电子 |

|

招商证券 |

歌力思、交控科技、比亚迪、杰瑞股份、广州酒家、法兰泰克 |

|

国泰君安 |

天邦股份、酒鬼酒、坚朗五金、通威股份、新宙邦、通宇通讯 |

每周金股:华能水电

本期笔者推荐华能水电。公司主营业务为水力发电,享有澜沧江干流的开发权,为国内第二大水电公司。看好的主要理由有三个:1)西电东送+电改带来需求端改善,同时公司水电价格最低,营收弹性较高;2)2019年公司资本开支迎拐点,有利于降低负债率或提升分红比例。3)水电行业是稳定的印钞机,美降息将提升投资价值。

营收提升可期

公司电力主要通过外送+供应云南省内需求来消纳,其中外送主要是通过三条特高压输往广东等用电大省,外送电量占发电量比重接近7成。

2015年-2016年受云南、广东电力市场交易电价下降的影响,公司营收端连续两年出现下滑,期内仅实现129亿元和115亿元的营收规模。但自2017年开始用电需求持续提升,加上外送电价较高,营收规模也触底回升,2018年上升至155亿元。

展望未来,公司主业有以下三个看点,其一广东近年来能源结构向清洁化转型,外购电比例提升,尤其是西北地区的水电,2018年云南三大特高压直流输送电量占广东用电量已提升至10.88%。2019年一季度广东用电需求同比提升3.9%,还在持续增长,市场预计全年广东外购电量有望突破2000亿度,占比接近一半,需求端消纳问题不大。

其二,据测算,未来三年云南省内新增装机年均增长仅1.46%,而需求增速却达到9.15%,省内供需环境好转。2016年之后云南省电价进入市场化交易阶段,初期让利较大,但随着供需改善,省内电价企稳的概率较高。

其三,去年新东直流特高压投运刚好匹配公司上游新投建的五个电站,而这些外送电力参与市场竞价交易,上网价格较高,以2018年为例,外送上网电价为0.253元,增量部分为0.2元,均高于公司综合加权电价0.191元。从过往电价看,2014-2018年公司的税前电价分别为0.232、0.215、0.176和0.191元,在所有水电上市公司中最低。外送电量增加将有利于提升公司盈利水平。

资本开支迎拐点

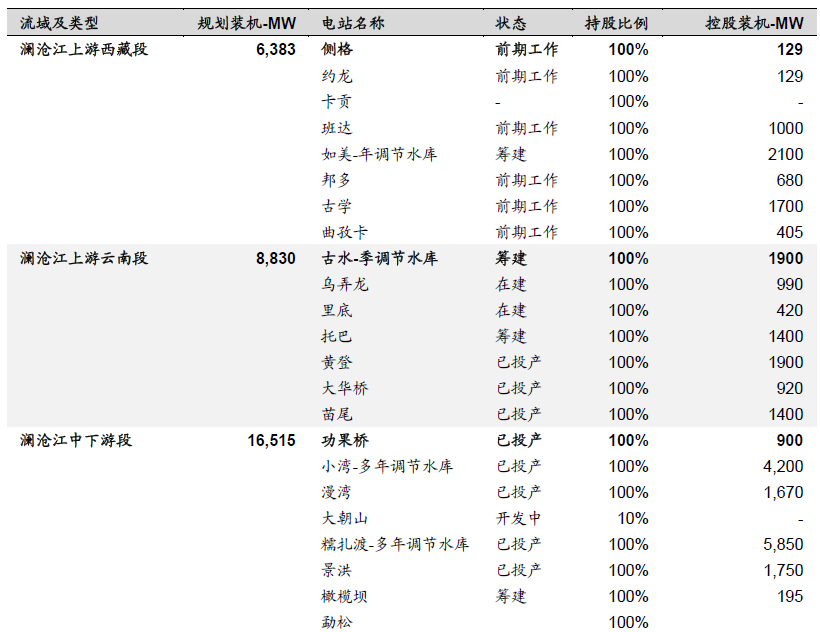

公司拥有澜沧江全流域开发权,除大朝山电站外,其余电站均由公司全资开发,澜沧江的下游电站大部分在2014年之前就开发完毕,当前公司开发集中在上游云南段,装机密集投产期是2018-2019年,预计今年投放后装机规模将提升至2321万千瓦,剩余的部分位于西藏段,考虑到开发难度及消纳问题,短期内难以开工,换言之,2019年极有可能是公司资本大幅开支的最后一年。从数据上看,2017年公司资本性开支87.17亿元,2018年为101亿元,2019年计划资本性支出为39.71亿元(近期公告拟建设的托巴电站已在预算范围内)。这些数据都显示出公司资本开支高峰已过。

资本开支下降有利于降低负债率及提升分红预期。上市之后公司股息支付率有逐年提升趋势,2017年为31.3%,2018年提升至45%,若今年水电经营现金流净额保持稳定,预计全年将额外释放60亿元左右的自由现金流,强化2019年分红比例提升预期。2018年公司有息负债1120亿元,财务费用超40亿元,资产负债率高达72.81%,位居所有水电上市公司第一位,自由现金流提高后用于还债,也有望带动财务费用下行,进而推高业绩增长。

水电行业初期投资大,但后期运营成本低,像长江三峡投资过千亿,但投营后发电直接成本只有3分钱左右。而且,水电公司普遍采用保守的折旧方法,同时,虽然固定资产数额巨大,折旧数额特别大,但折旧并没有实际现金流流出,所以低运营成本、稳定的现金流及高比例分红,让水电股成为市场中为数不多的长线防御性品种。近期美联储降息预期强烈,间接提升了类债券标的投资价值,水电股将显著受益。

表:公司在手机组及装机容量情况

数据来源:公司公告、国信证券研究所