看看上海股市2018年盈利100亿以上的银行上市公司:最高的工商银行(601398)去年盈利2976亿,建设银行(601939)以2546亿紧随其后,农业银行(601288)亦达2027亿,中国银行(601988)都有1800亿,控股平安银行的中国平安(601318)为1074亿,招商银行(600036)为805亿,交通银行(601328)为736亿,兴业银行(601166)为606亿,浦发银行(600000)为559亿,民生银行(600016)为503亿,中信银行(601998)为445亿。还有6家公司,具体数据请看表格。

|

|

2018年盈利(亿元) |

总股本(亿股) |

总市值(亿元) |

动态市盈率(倍) |

|

工商银行 |

2976 |

3564 |

20207 |

6.2 |

|

建设银行 |

2546 |

2500 |

18850 |

6.1 |

|

农业银行 |

2027 |

3500 |

12775 |

5.2 |

|

中国银行 |

1800 |

2944 |

11040 |

5.4 |

|

招商银行 |

805 |

252 |

9190 |

9.1 |

|

交通银行 |

736 |

743 |

4591 |

5.4 |

|

兴业银行 |

606 |

208 |

3800 |

4.8 |

|

浦发银行 |

559 |

294 |

3401 |

5.2 |

|

民生银行 |

503 |

438 |

2667 |

4.2 |

|

中信银行 |

445 |

489 |

2958 |

5.6 |

|

光大银行 |

336 |

525 |

2026 |

5.2 |

|

华夏银行 |

208 |

154 |

1201 |

6.5 |

|

北京银行 |

200 |

211 |

1263 |

5.0 |

|

上海银行 |

180 |

142 |

1273 |

6.3 |

|

江苏银行 |

130 |

115 |

842 |

5.6 |

|

南京银行 |

110 |

85 |

730 |

5.5 |

|

合 共 |

14167 |

16146 |

96814 |

平均5.7 |

这16家公司去年盈利合计共14167亿,而以A股价格计价的总市值为96814亿。翻查7月5日上海股市总股本38742亿股,总市值332182亿,平均市盈率13.98倍。今年1月4日上海股市总市值272020亿,平均市盈率12.6倍。2018年上海股市上市公司盈利合计共2.8万亿,但上述16家公司盈利已经占去1.42万亿,超过一半,金融服务实体经济何在?这16家公司总市值合共9.68万亿,占上海股市总市值33.22万亿的29%。

笔者将这16家银行看作一家金融服务公司,而将上交所其余上市公司看作实体经济公司,假设上交所只有两家上市公司,一家是每年盈利1.42万亿、市值9.68万亿、静态市盈率6.8倍、动态市盈率6倍的金融服务公司;另一家是每年盈利1.38万亿、市值23.54万亿、静态市盈率17.1倍的实体经济公司。你觉得实体经济公司17.1倍市盈率的情况下,能有多大的上升空间?短期内,升1倍市盈率就已经34.2倍了。你觉得会有人以30倍市盈率以上的价格去买一只市值23.5万亿的股票吗?

口口声声说金融服务实体经济,原来上交所上市公司中超过一半的盈利就藏在16家银行中。这如何服务实体经济?分明是实体经济服务银行业吧(持有银行股的同学,得罪了)。然而稀奇的是这16家盈利彪炳的公司股价只能以平均5.7倍的动态市盈率交易着,虽然过去5年银行股指数回报率略超越了沪深300指数。银行股不单市盈率低,甚至股价低于净资产。这并非一两年或者三五年的事情,而是持续了近10年之久,并且还可能继续下去。

我们做一个有趣的计算:以2007年历史最高位、2008年最低位、2015年6月高位、2016年初低位、2018年初高位及目前的沪深300指数,扣减银行股指数,且看看情况如何?

|

|

07年高位 |

08年低位 |

15年高位 |

16年低位 |

18年高位 |

19年低位 |

目前价 |

|

沪深300指数 |

5891 |

1606 |

5380 |

2821 |

4403 |

2935 |

3805 |

|

银行股指数 |

1976 |

525 |

1821 |

1240 |

2230 |

1636 |

1919 |

|

两者差价 |

3915 |

1081 |

3559 |

1581 |

2173 |

1299 |

1886 |

2007年10月高位扣除银行股指数后的沪深300实体经济指数为3915点,为沪深300指数的66.5%,约为2/3,比1976点的银行股指数高出近1倍。但如今,扣除银行股指数后的沪深300实体经济指数只有1886点,占沪深300指数的一半不到,低于1919点的银行股指数。换言之,即使你是在2007年历史高位投资于银行股,如今大致能解套(1976点与1919点相差无几),但若是沪深300实体经济指数,则仍然亏损52%。当然,以沪深300指数计算,目前投资仍然亏损35%。

沪深300指数2007年高位及2008年低位的平均数是3748点,当前指数3805点,收益率是1.5%。银行股指数2007年高位及2008年低位的平均数是1250点,当前指数1919点,收益率是53.5%。沪深300实体经济指数2007年高位及2008年低位的平均数是2498点,当前指数1886点,收益率是-24.2%。如此很容易理解为何过去10年,很多著名的股票型基金10年回报率基本为零了(参考3月份拙作《中国股票基金十年回报近乎零》)。

沪深300指数已经代表了中国最强劲的大企业,这是成份股,并无新股的虚增指数现象。当我们用最高位及最低位来衡量回报率,竟然是如此的差劲。特别是扣除银行股指数之后的实体经济指数之表现,更是不堪入目。当然,作为个体投资者,能够买入个别表现出色的股票——例如茅台、伊利、美的、格力等,那自然是喜上眉梢,但从整个市场表现而言,大市值股实在无法让人提起兴趣。不过,过去的表现并不反映未来的趋势,这点投资者必须明白。

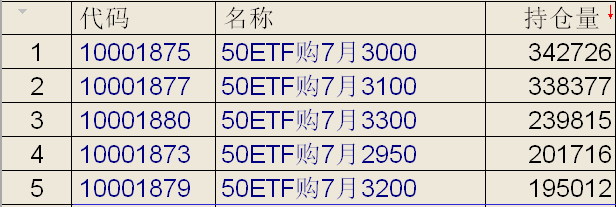

近期上证50指数走势相对较强,几乎回到4月份的最高位。此时,市场看涨热情再次爆发。看看50ETF期权的持仓情况:

前5位都是购权,即是看好后市,持仓量合共132亿手,每手相当于1万个基金单位,换言之以保证金的形式做多132亿份上证50ETF。目前上证50ETF总额只有157亿份,这5个购权做多已经达132亿份,占84%。这些都是“废纸”,因为行使价介乎2.95元至3.3元。上次4月份50购权全部阵亡,估计这次也是凶多吉少,原因是创科板22日开锣,而50期权本月行权日是24日。关于创科板,国信证券首席分析师话糙理不糙,被认为言论不当,取消季度奖金。官媒评论认为不能用市盈率来看待科创板,此等言论,理论上是对的,科技股不能用市盈率来看待,必须研究公司的市占率、技术含量,还有最重要的是渗透率。但不要忘记,中国的事情不能用西方的理论来衡量。《大学》有云:知止而后有定,演化出“谋定而后动”。科创板又不是只开三天两日,不必急于一时。