教育板块是港股通投资者比较青睐的投资领域,主要原因在于:1)与A股相比,港股教育公司质地更加纯正;2)由于政策原因,学校资产较难实现A股IPO,港股教育资产具备极强稀缺性;3)与A股相比,港股教育标的估值较低,存在明显的估值优势。

港股通催化价值重估

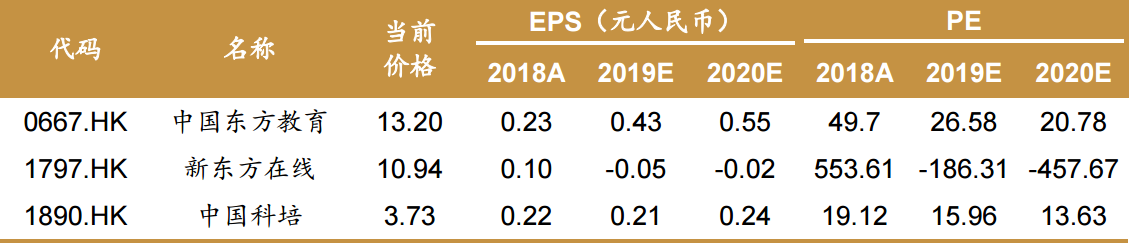

上述因素综合作用下,港股教育标的进入港股通名单,有可能催生出一波价值重估行情。结合市值、交易量信息,我们认为中国东方教育(0667.HK)、新东方在线(1797.HK)和中国科培(1890.HK)最有希望进入下一期港股通名单。

中国东方教育

公司是中国最大职业技能教育的供应商,三大方向六大品牌业务格局成熟,均处板块龙头地位。近年来公司业绩增长强劲,截至2018年,共运营145所学校及18所定制烹饪体验中心,平均培训人次达12.4万。受益于公司业务规模不断扩大平均培训人次增加及生均学费的增长,2015-2018年公司收入年复合增长率为20.6%,净利润增长率为15%。未来三年,公司计划将业务覆盖全国所有省会城市,并向部分人口密集省份中人口超过500万的城市发展业务,预计每年新增学校20所、17所、20所,预期资本开支共计6.7亿元。

新东方在线

公司背靠新东方丰富的经验和资源,在大学、K-12及学前在线教育分部提供在线辅导及备考等多个领域广泛的优质课程,是中国最大的综合线上校外辅导及备考服务供应商,市占率约0.63%。近年来公司付费学生规模持续扩大,课程付费学生总人数由2016年的65.3万人次增长到2018年的194万人次,年复合增长率72.4%,2019年上半年公司课程付费学生人数110.4万人,同比增长37%。2018年全年公司实现营业收入6.5亿元,同比增长45.8%;实现净利润0.82亿元,同比下滑11%,主要原因在于K12分部业务拓展、教研人员成本增加等负面影响。未来公司计划延伸核心课程产品,拓展学前在线教育等市场需求有待满足的分部,进一步加强在中国在线教育行业的领导地位。

中国科培

公司是华南地区领先的民办高等教育营办商,旗下运营两所学校广东理工学院和肇庆学校,分别提供本科高等教育和中等职业技术教育。受益于公司大规模的校区新建扩张以及学额的增长,集团两所学校在校人数由2014/15学年的18869人迅速增长到2018/19学年的45118人。截至2018/19学年,广东理工学院36860人,同比增加29%;肇庆学校8258人,同比增加12.3%。近年来公司保持了各专业学费定价一定的增幅,2018/19学年提价幅度较大,本科学费提升15%至21800-22800元/学年,处于广东省民办本科学费较高水平。此外,学校在本科和专科开设“2+2”交流项目,大幅提高了学费定价上限,有利于进一步增加公司收入。学校注重产教结合,校企合作资源丰富,两所学校学生就业率保持在90%以上,教学管理优质。

重点港股教育公司

数据来源:Wind一致预期,西南证券整理