南京万德斯环保科技股份有限公司(以下简称“万德斯”)主要提供先进环保技术装备开发、系统集成与环境问题整体解决方案,主营业务聚焦垃圾污染削减及修复业务、高难度废水处理业务等,本次拟募资5.36亿元用于环保装备集成中心及研发平台建设项目、补充流动资金项目。

值得关注的是,万德斯虽然看上去快速成长,但实际上是建立在应收账款金额剧增、净现比为负、毛利率持续下滑等指标的恶化基础之上。此外,《股市动态分析》周刊记者发现,万德斯的管理费用远超研发投入。

应收帐款高企,净现比为负

数据显示,2016年-2018年,公司实现的营业收入分别为1.46亿元、2.82亿元、4.92亿元;同期对应的净利润分别为1486.39万元、6972.58万元、7783.23万元。

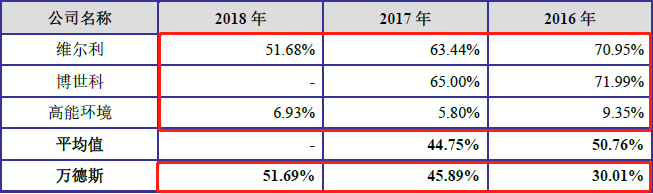

2016年末、2017年末和2018年末,万德斯的应收账款净额分别为4391.58万元、12966.77万元和25458.28万元,金额较大,且占当期营业收入的比重较高,分别为30.01%、45.89%和51.69%,占比持续走高。

该比例与行业均值相比(2018年博世科该比例经过记者查询年报数据后计算为62.65%,行业均值为40.42%),除了2017年无较大差别,2016年及2018年均相差10个百分点以上。与行业均值走势相比,行业均值报告期内逐年下降,公司则逐年上升;与可对比公司相比,报告期内三家对比公司整体均呈下降态势,而公司则相反,呈快速上升趋势。

在万德斯各期应收账款中,账龄在2年以内的应收账款占比在90%左右,占比较高,公司账龄2年以内的应收账款主要来自于政府类客户。

在招股说明书中,万德斯解释,由于污染治理业务周期相对较长,内部审批流程较多,部分客户付款进度不佳,导致应收账款不及预期。不过因公司主要客户来自于政府和国有企业,其支付能力还是有保障的。

根据招股说明书披露,2018年,销售排名前三的客户分别为天津市东丽区市容和园林管理委员会、南京江北新区公用资产投资发展有限公司以及郑州东兴环保能源有限公司,分别占到销售总额的21.27%、8.77%、7.18%。

另外,公司存货增速显然很快,甚至高于营收增速,报告期存货金额分别为3242.18万元、7019.80万元、15176.11万元,2017年和2018年增速都超过一倍。

受应收账款金额、业务扩张占用资金的影响,公司的经营性净现金流也远远低于同期净利润,报告期内分别为552.86万元、-4567.28万元、774.11万元。净现比2017年为负,2018年仅约10%,说明自身造血能力堪忧。

未来如若不能按期回收或者出现坏账,万德斯将面临经营性现金流状况不佳的状况,盈利能力也将受到不利影响。

毛利率持续下滑

报告期内,公司营业成本分别为8826.32万元、17635.14万元以及31589.45万元,2017年、2018年分别同比增长99.80%、79.13%;同期,公司营业收入分别增长93.05%、74.33%。数据表明,公司营业成本增速连续快于营收增速,导致公司毛利率持续走低。2016年-2018年,公司综合毛利率分别为39.69%、37.58%及35.87%,2017年下降2.11个百分点,2018年下降1.71个百分点。

从营业成本构成看,2017年主要由原材料成本增长超过一倍,2018年虽然原材料成本增长控制较好,但人工成本、分包成本(土建分包、劳务分包等)、其他(水电费、差旅费等)增长超过一倍。因此,公司在成本控制方面有些顾此失彼的迹象,导致毛利率持续下降。

此外,公司占比最大的垃圾污染削减业务2018年新增合同37份,比2017年多增12份,但众所周知,2018年多数环保PPP项目收益率下降,不少环保公司甚至主动放弃新接低毛利率的PPP项目。报告期内,万德斯的垃圾污染削减业务毛利率分别为45.50%、40.27%及30.30%,呈明显下降趋势。

万德斯表示,报告期内,公司处于高速增长期,受进一步拓宽业务领域、占领新区域市场、进入行业知名企业供应链及维护知名客户关系等因素影响,公司基于后期战略布局及发展考虑,承接少量毛利率相对较低或为负的项目所致。

鉴于此,万德斯在招股说明书提示了毛利波动风险:报告期内公司营业收入增长较快,随着规模的扩大,虽然公司整体利润规模有所上升,但在承接业务时,公司也存在部分项目毛利率较低从而导致综合毛利率下降的风险。

此外,招股说明书还提示:垃圾污染削减及修复、高难度废水处理业务是公司营业收入和利润的主要来源,具体项目的收入与成本受市场供求状况、各方议价能力、行业竞争状况、原材料市场价格等因素的综合影响,不同项目呈现出一定的差异性,上述差异使得公司面临毛利率波动风险。

管理费用远超研发投入

招股说明书披露的数据显示,报告期内,万德斯的管理费用分别为1575.81万元、6144.59万元及3908.47万元,占营业收入的比重分别为10.77%、21.75%及7.93%,占比存在一定波动。

据悉,2017年公司管理费用占营业收入比重较高,主要系公司对高、中层管理人员进行股权激励并作股份支付处理所致。同时报告期内,公司职工薪酬、业务招待费、差旅费等均随着经营规模扩大稳步提高。

记者仔细阅读招股说明书后发现,万德斯的管理费用构成中,除了职工薪酬这一项外,各期金额之和占比最大的当属业务招待费了。公司2018年的业务招待费达到356.55万元,2016年、2017年的业务招待费则分别为182.64万元和260.44万元。

2017年公司管理费用率较高主要系受股份支付影响所致,若剔除股份支付影响,公司管理费用率分别为10.77%、9.43%及7.93%。

作为科创板企业,研发投入自然是关注的焦点之一。根据万德斯在招股说明书披露的数据,与其研发投入对比发现,2018年,管理费用占比7.93%,高达3908.47万元;而同期的研发费用仅为1983.12万元,研发支出占营业收入的比例为4.03%,远远低于管理费用。往前追溯到2017年,其管理费用也达到了6145万元,研发费用仅为1099万元,差额超过5000万元。

表:万德斯的应收帐款占比与同类上市公司及行业均值对比

数据来源:万德斯招股说明书

注:2018年博世科经记者查询年报数据计算后为62.65%,行业均值为40.42%