最近市场除了华为概念、5G等科技板块表现火爆外,钴概念也令人印象深刻,其上涨的导火索是全球最大钴矿被暂停开采。有了引爆点,钴还被发掘出两个上涨逻辑,一是钴价已经连续跌了一年有余,目前接近成本线,本身价格低位,二是下游新能源汽车高增长以及5G手机更新换代带来新需求。三条逻辑并举,所以市场对钴价上涨预期非常强烈。

但我们看来,本轮钴价只有反弹,没有反转逻辑。一方面,钴巨头有控盘的能力,但整个钴资源的供给已与2016年-2017年那一轮上涨不同,另一方面,动力电池高镍趋势不可逆转,5G带来的换机需求不足以支撑股价反转。

嘉能可关停全球最大钴矿

与锂矿不同,钴矿的集中度更高,厂商对钴价具备较强的把控能力。按产量算,嘉能可、洛阳钼业和欧亚资源三者的市占率就已超过40%,其中嘉能可的产量市占率最高,2015年-2017年自产钴产量分别为2.3万吨、2.8万都和2.7万吨,全球市占率为20.9%、23.5%和21%,在钴贸易方面更是绝对的龙头,约占全球份额三分之一。

受刚果各种税费上涨、钴价下跌以及氧化矿资源开采殆尽等多因素影响,近期嘉能可计划在2019年年底开始对全球最大的Mutanda进行停产维护,停产时间可能长达2年。Mutanda是全球最大的钴矿,2018年产量约为2.7万吨,占全球供给约20%,该矿停产势必对钴矿行业产生深远影响,预计将导致行业供给收缩17%。

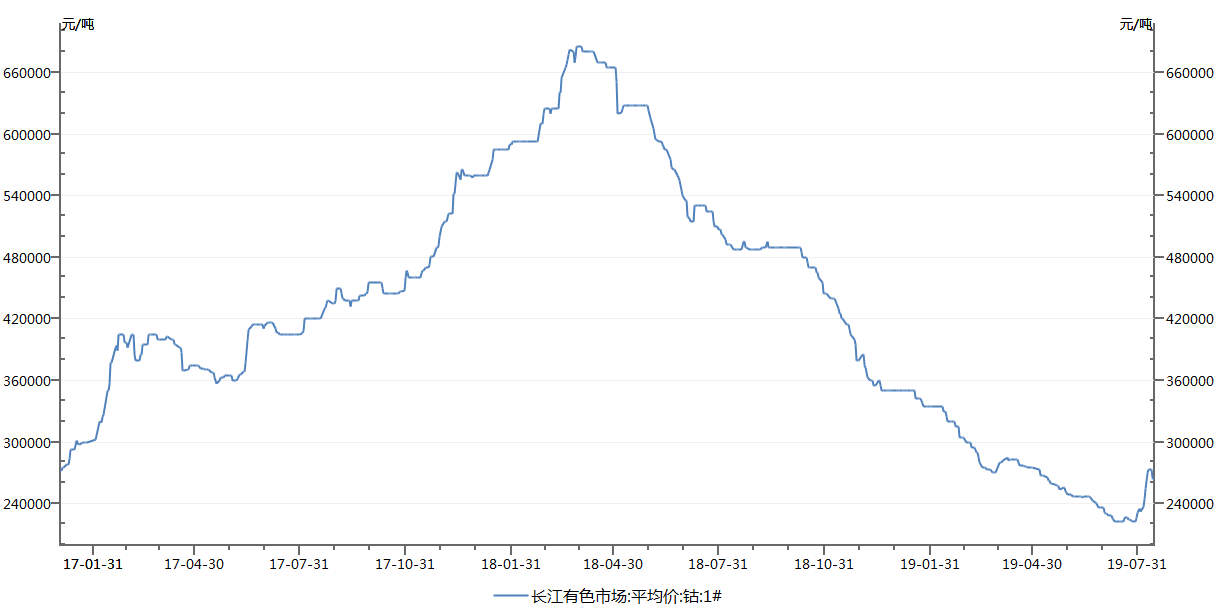

突如其来的供给收缩预期成为钴价触底反弹的导火索,数据显示,长江有色市场的钴平均价格8月以来短短两周钴累计涨幅达到17%,大有重演上一轮涨价潮(2016年-2018年Q1)的迹象。

供需环境已不同

供给端收缩,加上5G手机换机潮以及钴价逼近厂商成本线等理由,于是有机构开始鼓吹,钴价格迎来反转行情。但我们认为,现在的供需环境跟上一轮大有不同。

从供给端看,上一轮涨价潮时,全球钴供给量处于低位。一方面,钴新增产能很少,2017年全球主要矿山除了ETOILEMINE的4500吨产能计划投产,基本上再无新增产能。另一方面,刚果由于总统任期延期爆发冲突、手抓矿及出口禁令等问题,部分矿产开采受到影响。刚果是全球钴矿储备最丰富、出口最大的国家,国内每年约80%-90%的钴原料来自于刚果。受政治事件影响,2016年刚果钴产量只有7万吨,同比下降6%,2017年事件影响加剧,国内钴精矿进口量同比大幅下降33%,从刚果进口的钴精矿同比降幅为25%。

从需求端看,当时钴也正好撞上两个风口:一个是新能源汽车爆发式增长;另一个是三元电池占比提升。2015年-2017年新能源汽车销售量翻了3倍有余。而在补贴逐年退坡背景下,整车厂为了拿到更高补贴,三元电池替代磷酸铁锂逐步成为行业新贵,2016年三元电池在动力电池中占比为22%,2017年达到44%,到了2018年提升至56%。整体而言,上一轮是需求和供给双轮驱动。

而本轮上涨潮的背景不同,其一,新增产能多,供给过剩。2016年-2017年的暴利催生了过多的新增产能,2018年单单嘉能可KCC项目、欧亚资源、华友钴业、华刚矿业等厂商新增产能就超过2.5万吨,2019年预计新增1.8万吨。即便剔除掉嘉能可的产能,全球钴供给仍然过剩;

其二,钴需求量预期弱化。需求端是投资中最难预测的点,尤其是量化它,但模糊的正确总比精确的错误好。从趋势上看,2018年全球钴需求量为13万吨,同比增长8.1%,增势不错,但下游两大领域的需求预期在弱化。

新能源汽车方面,从以前的333转到523再到622,最后到811,钴的使用量一路在降低。理论上讲,生产一吨的NCM523和NCM811,钴需求量分别为122KG和61KG,相差一半,未来钴可进一步降到0.5,还能将降一半。目前主流已开始从NCM523过渡到NCM622,NCM811也已推出,动力电池高镍趋势不断强化。

3C电子方面,3C消费电子用钴量占比接近50%,但2018年智能手机、平板电脑、笔记本电脑等领域的出货量均有所下滑,对钴的需求基本持平,2019年一季度上述领域的数据延续下滑趋势,3C消费电子的景气高点已过已是行业共识。至于5G手机更新潮,5G手机确实已经出了,但5G的建设周期相比4G更长,会有个循环渐进的过程,而且在流量费用还没有达到平价时,5G对物联网等产业的意义大于对个人消费者的意义,现在说5G手机更新潮来临为时尚早。

综合来看,本轮钴价上涨只是反弹,类似上一轮涨幅超2倍的可能性微乎其微。

主要钴概念股分析

虽然我们对钴价的判断是只有反弹,没有反转。但从投资角度看,并不意味着短期钴概念股就不能炒作。A股中钴概念标的不多,主要有华友钴业、寒锐钴业、洛阳钼业、格林美、道氏技术、西部资源、合纵科技、鹏欣资源等,其中主业清晰且聚焦钴业的只有华友钴业、寒锐钴业和洛阳钼业。

寒锐钴业是弹性十足的冶炼龙头,目前拥有1500吨钴粉、5000吨氢氧化钴的产能,此外还有在建的3000吨钴粉以及5000吨电解钴,两个项目将在今明两年陆续投产,对业绩有较高的提升效应。申万宏源测算,在电解铜维持平价的基础上,钴价格若能上涨至35万/吨,则业绩有望上涨至7亿元。寒锐钴业的最大优势是流通盘低,三者中它的股价弹性是最好的,很适合短期炒作。

与寒锐相比,华友钴业的钴储备规模要大许多,公司拥有Kambobe、Shonkole等多座矿山,合计钴储备约7.04万吨,通过收购NZC和Lucky Resources的股权,权益钴量高达4.5万吨,此外,公司还握有6万吨红土镍湿法项目,对上游资源的把控能力极强。华友还是业内唯一一家全产业链布局的企业,中游拥有庞大的冶炼产能,产能约为2.49万吨。2014年公司开始拓展下游锂电材料业务,不仅斩获了SDI、LG化学等多家电池厂订单,还打进到特斯拉的储能产业链中,明年产能全部投产后,预计三元前驱体产能将超过10万吨,稳居行业前列。

三只标的中,洛阳钼业其实是规模最大的钴矿企业,旗下的Tenke矿已探明钴资源量高达222万吨,是全球第二大铜钴矿。公司是典型的机构票,股价弹性最弱,但目前PB估值已经跌至2倍,为上市以来最低位,或许是个不错的介入时机。