白糖有典型的周期性,目前全球原糖经过三年增产已达到库存高峰,2019/2020榨季将开启减产周期,与之对应糖价将实现反转,进入上行周期。交易角度来看,糖价会先于产量见底,历次糖周期的糖价反转时点基本处于三季度和四季度期间,因此2019年的三四季度极有可能会出现糖价反转时点。投资者可积极关注相关个股中粮糖业(600737)和*ST南糖(000911),并适当布局。

全球供给收缩 供需即将反转

白糖作为大宗商品的一种,其价格波动主要受供需关系影响,而全球糖需求从1998/1999榨季到2018/2019榨季年均增长2%左右,需求可以说非常稳定,因此糖价的波动主要由供给端的波动带来。

供给端来看,全球糖原料主要是甜菜和甘蔗,由于甘蔗具有宿根性可生长3年,蔗农播种后除起初付出种植成本后续支出少,所以在不亏损的情况下3年内蔗农一般不转种其他作物,因此甘蔗的增产通常是3年,与之对应减产周期也是3年左右。蔗糖占全球糖产量的80%以上,所以全球糖价基本随着甘蔗种植周期波动,表现为“增产-跌价-减产-涨价-增产”,5-6年一个轮回。

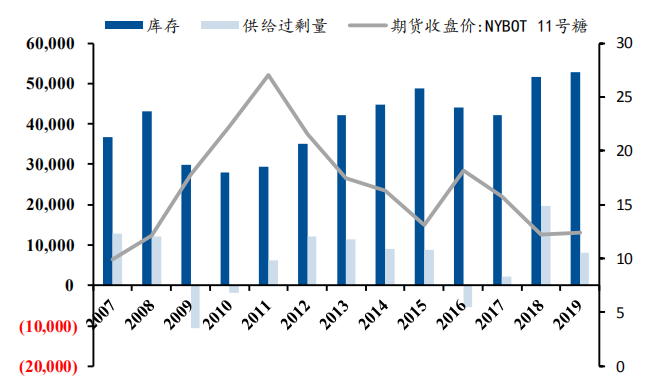

2015年为上一次全球糖库存高峰,2015年之后,全球就开始了去库存周期,随后伴随着糖价的反转和再次增产,全球糖库存再次达到高峰,国际糖价也已跌至12美分/磅。糖价长期低迷,跌破有效生产成本15美分/磅,糖厂持续亏损,主产国开始减产。美国农业部及各机构一致认为全球糖业将从2019/2020榨季开始进入新的减产周期,供需关系将由2018/2019榨季的供给过剩转变为供给短缺。民生证券统计19家研究机构对19/20榨季供给缺口的预测,均值为328.36万吨,而各机构预计18/19榨季的供给过剩量均值在700万吨左右。(见图一)

图一:全球白糖库存量、供给过剩量

资料来源:民生证券

具体来看,巴西、印度、欧盟、泰国为全球主要产糖国和出口国。其中,巴西、印度出口量占全球出口量的54%,二国的产量变动显著影响全球糖价变动。受甘蔗本身周期影响以及原油价格、天气情况、糖业政策等因素的影响,巴西和印度在2019年均有大幅减产。

巴西的糖产量的下滑有双重原因,一方面由于糖价低迷种植甘蔗经济效益下滑,甘蔗播种面积自2017年持续下降,2018年创近五年新低,2019年5月巴西中南部甘蔗入榨量4542.9万吨,同比-24.5%,大幅下行。另一方面,巴西燃料乙醇成功替代40-50%国内汽油需求,因此,巴西对原油和乙醇的需求是此消彼长,当原油价格上涨时,民众对乙醇的需求增加,导致乙醇价格上涨,制醇效益提高,存量甘蔗的制醇比上升,糖产量进一步下滑。一般来说乙醇价格低于汽油价格的70%时有竞争优势,当前圣保罗乙醇价格约为原油价格的68%,显示乙醇竞争优势。此外,巴西的糖醇平衡价为14美分/磅,即当糖价高于14美分/磅时,蔗糖收益将高于乙醇,糖厂将提高制糖比。根据农业部数据,2018年1月17日以后,原糖国际现货价始终处于14美分/磅以下,2019年8月14日最新价格为11.6美分/磅。原糖价格处于低位,不利于19/20新榨季制糖比的提升,制醇比例将依旧保持较高位。根据UNICA统计显示,2019新榨季巴西中南部糖产量下滑约26.45%;美国农业部预计2019年巴西糖产量为3060万吨,下滑21.28%。

2019年之前巴西为全球第一大产糖国,而印度经过连续两榨季增产,在今年3月18/19榨季结束时超过巴西成为第一大产糖国。近两年印度政客为获得全国占比2/3的务农人口的选票,将甘蔗最低收购价逐年提升,农户种植积极性高。但连续两年高产导致国内供应过剩,库存奇高,糖价持续走低,低糖价高蔗价使得糖厂纷纷亏损。如今印度大选已结束,政客提高甘蔗收购价动力不足,糖厂亏损和甘蔗种植效益的下滑将使得甘蔗种植面积减少,印度糖业进入去库存时期。此外,气象预报机构Skymet预测2019年厄尔尼诺使得印度遭受干旱,甘蔗单产也将下降,预计19/20榨季甘蔗种植面积将同比减少25%-30%,产量将减产到2600-2700万吨,同比下滑17%。(见图二)

自产糖即将减产 进口放松影响小

国内食糖供给包括国内自产及进口两部分。我国糖需求约1500万吨,但国内自产约1000万吨,每年需进口500万吨左右,占比约三分之一。

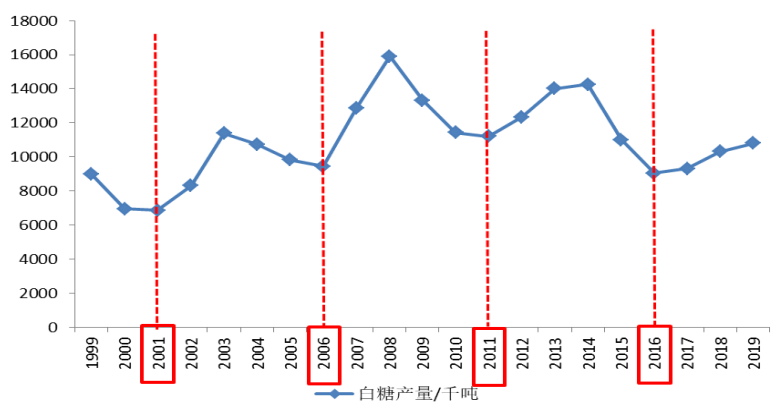

内糖方面,我国自产糖产量波动是典型的6年一个周期,从周期的角度看,2016年以来我国自产糖已连增三年,2019年将出现拐点,19/20榨季正式进入减产周期。(见图三)

图三:1999年-2019年我国白糖产量

资料来源:美国农业部,中国银河证券研究院

从甘蔗经济效益看,我国每年会根据国内糖价制定最新榨季的最低收购价,制糖企业以不低于上述最低收购价与农户交易,18/19榨季甘蔗收购价经过三年上调后首次下调,下调至490元/吨,测算甘蔗每亩净利润约为388元,而2018年广西木薯、桉树作物种植收益近900元/亩、500元/亩,远高于甘蔗种植收益。从制糖企业的角度来看,我国白糖生产成本约为5382元/吨,而糖厂现货报价在5300元/吨左右,售价与成本倒挂,自2018年下半年以来制糖企业持续亏损,对甘蔗的支付意愿会呈下降趋势,这也使得种植甘蔗的效益进一步打折。因此,对于甘蔗种植农户来说,减少甘蔗种植面积成为趋势,推断2019/2020开始我国白糖进入减产周期。

进口方面,我国食糖进口分为配额内与配额外,目前配额内进口配额为194.5万吨,其余均为配额外进口,约300万吨。由于2011年以后我国糖进口增长迅速,为保护国内企业,2017年我国开始对进口糖实施保障措施。即2017年5月22日至2018年5月21日征收进口税率为45%,2018年5月22日至2019年5月21日税率为40%,2019年5月22日至2020年5月21日税率为35%,2020年之后取消。虽然随着税率的下降,进口糖会增加,由于进口糖价格低于自产糖,会冲击国内糖价。但如前文所述,全球主产国均进入减产周期,进口糖价格也会上行,对内糖冲击程度会减小。此外,若内糖价格受到冲击,会影响种植甘蔗的经济效益,使得甘蔗种植面积进一步减少。总体来说,进口糖的放松无法扭转国内糖价上涨趋势。