豪车销量增长带动收入提升

公司2019年上半年豪车销量同比增24.2%至6.1万辆,带动整体新车销量同比增17.9%至9.48万辆。整体新车收入同比增17.3%至244.8亿元,其中豪车品牌占新车收入比例同比增1.4个点至82.4%,收入结构进一步优化。公司主要经营的豪车品牌在上半年的销量增速均高于行业数,主要受益于宝马和保时捷的增长,其中宝马、保时捷和奥迪的销量同比增速分别为32.8%/51.1%/14.3%,达到3.19/0.46/0.65万台,而捷豹路虎在国内上半年的销量下降34.9%,公司的降幅较低,同比降18.3%至3.2千台。

公司宝马、保时捷、奥迪、捷豹路虎品牌的门店数为57/18/10/16家,在19年上半年公司自建8家网点(包括2家保时捷),新授权8家网点(宝马/保时捷/捷豹路虎分别3/1/1家),整体已获授权待开的豪车和中高端店分别有10/5家。随着四大豪车品牌在下半年陆续推出新产品,加上豪车网点陆续扩张后将继续助力新车销量提升,预计将带动19年全年营收的增长动力。

综合毛利率下跌

2019年上半年,公司综合毛利同比/环比增8.6%/4.9%,综合毛利率同比降0.84个点或环比增0.96个点至11.13%,主要受新车毛利影响。新车毛利率同比降0.64个点至2.39%(豪车/中高端分别为2.8%/0.7%),但环比上升0.56个点,显示新车毛利率已从去年H2有所恢复。根据公告,19年上半年保时捷毛利率为6.6%,处于高水平;宝马为-2.4%,正稳步回升;奥迪为1.8%,较为平稳;而捷豹路虎从负数回升至-1%。在新产品及销量上升的预期下,预计豪车品牌下半年整体毛利率仍会回升,带动新车毛利率继续改善。费用方面,销售及行政费用率同比降0.25个点至6.82%,而销售服务网络扩张和业务规模增长导致平均融资余额增加,但扣除财务准则影响后,占比同比降0.12个点至1.13%。

售后及金融板块的毛利贡献提升

售后收入19年上半年同比增14.7%至42.4亿元,毛利率同比微降0.32个点至46.09%,占总毛利比例同比增2.8个点至59.2%,且吸收率提升1.41个点至84.2%。而金融和保险代理服务收入同比增14%至5.33亿元,金融和保险业务毛利占比同比增0.1个点至20.8%,整体毛利结构进一步优化。金融板块方面,公司重视质量发展多于规模大幅扩张,持续考虑通过引入战略投资机构,推进自营金融业务重组计划,实际是增资的形式,公司认为过程中会有溢价,但股本不会一对一摊薄,摊薄后希望利润会增加,而公司预期重组以后相关业务就不会进入公司报表,所以分拆汽车金融业务预计对资产负债率及财务费用都会有正面影响。

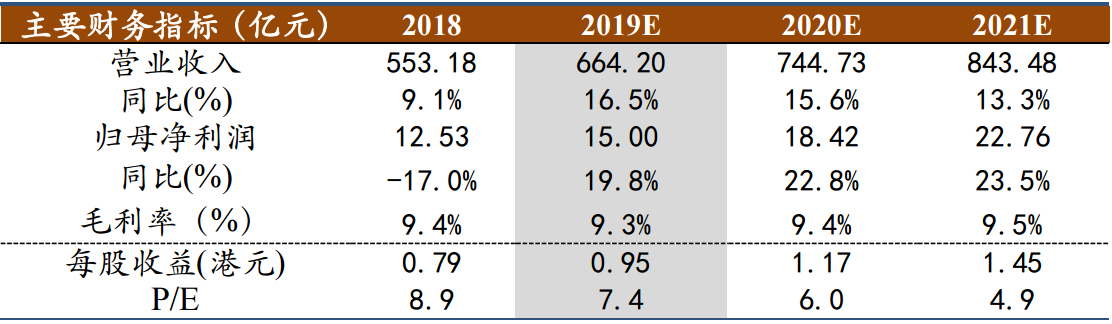

永达汽车财务数据一览

资料来源:广证恒生