2019年上半年在国内啤酒行业产量基本持平的背景下,各大啤酒企业交出了一份靓丽的中报答卷,其中A股上市啤酒企业的营业收入均录得0%-10%的增长,净利润增速更快,普遍实现15%以上的增速。

收入表现好的原因主要是产品结构升级以及提价效应发酵,其中产品结构升级是最主要的刺激因素。净利润增长的原因,除了收入端的影响外,主要还是税率的下调。下半年增值税效益犹存,啤酒企业业绩增速有望延续。

销量基本持平 营收显著增长

国内啤酒行业产量在2013年达到高点之后逐年下滑,2017年全年啤酒累计产量只有4401万千升,同比下降0.7%,2018年国内啤酒行业产量同比增长0.5%,基本持平。根据国家统计局的数据,2019年上半年国内规模以上啤酒企业累计产量为1948万千升,同比仅微增0.8%,依然维持在低位水平。

行业景气度不佳的背景下,几家啤酒龙头的经营状况却明显超出行业平均水平。第一名的华润雪花上半年啤酒销量同比增长2.6%,第二名的青啤增长3.6%,重庆啤酒为2.3%。上半年行业CR5市占率接近80%,但华润和青啤的销量增速仍好于行业平均水平,显示出中小厂的市场份额进一步被巨头们蚕食。

从上市公司披露的半年报看,青啤营收和净利润同比分别增长9.2%和25.2%,珠江啤酒为5.5%和25.9%,重庆啤酒为3.92%和13.79%,燕京啤酒则为1%和1%,可以看到,除了燕京啤酒稍微逊色之外,其他啤酒企业均实现0%-10%的收入增长,净利润增速更快,普遍实现15%以上的增长。收入上涨的原因主要是产品结构升级以及提价效应发酵。净利润增长的原因,除了收入端的影响外,主要是增值税率的下调。

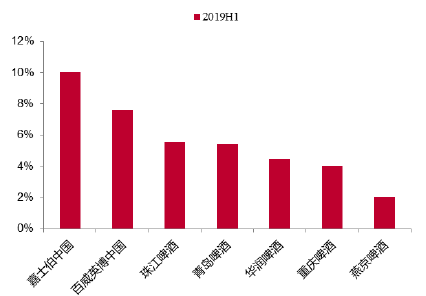

产品结构升级 吨酒价格提升

从吨酒价格来看,2013-2018年啤酒行业零售吨价复合增速为8.8%,行业吨酒价格上涨的趋势明显。2019年上半年各家啤酒厂的吨价均有明显提升,华润、青啤、百威、重啤、珠啤、燕啤的吨价同比依次增长4.5%、5.4%、4%、7.6%、5.5%和2%。

对于的上涨原因,各大券商均认为是直接提价以及产品结构升级所致。但分季度看,由于各大啤酒厂提价时点集中在2018年一季度之前,今年二季度后提价的同比效应基本上已消失,但上半年主要啤酒大厂的吨价仍然保持5%以上增长,可以看出,吨价的上涨更多是产品结构升级所致。

实际上,2018年在行业产量趋于稳定后,各家啤酒厂的产品结构便纷纷向高端化演变。根据GlobalData的统计,2013-2018年行业高端啤酒的销量年复合增速为6.4%,显著好于行业整体增速,2018年国内高端啤酒销量803万千升,占比已经提升至16.4%,比2013年时提升5.5个百分点。

2019年上半年行业数据目前无法得知,但上半年各大酒企的产品延续高端化升级趋势,其中华润雪花的中高端产品销量同比增长7%,青啤高端产品同比增长10%,好于自身销量均值。百威虽然上半年在国内整体销量同比下降0.2%,但其主要走高端品牌路线,科罗娜和福佳等超高端品牌的销量均实现双位数增长。同样,走高端化路线的珠江啤酒亦收获不菲,纯生和易拉罐产品分别增长6.88%和7.39%,中高端产品的销售占比高达88.12%,同比提升0.53%。此外,嘉士伯入驻的重庆啤酒上半年中档产品同比增长了9.6%,高档产品在嘉士伯委托加工减少背景下仍然实现正增长。

业绩增长趋势将延续

浏览各大券商的啤酒行业研究报告,市场对啤酒企业未来业绩保持增长的观点颇为一致。支撑的逻辑如下:1)啤酒巨头的经营将从市场规模转向以利润为导向。2013年行业进入景气度下行周期后,大型啤酒厂大打价格战,倒逼中小啤酒厂或退出,或被行业前几名巨头陆续并购,使得CR5一度高达80%,如今行业格局稳定,巨头们均有自己的基地市场,如华润主要是四川、辽宁、安徽等地,青啤主要是山东,百威主要为黑龙江、福建等。啤酒巨头无法通过价格战来获取更多份额时,追求利润最大化成为新模式,就如家电行业中的美的和格力一样。

2)消费升级背景下,产品高端化趋势不改,未来吨价提升空间巨大。高端化后吨价提升的逻辑毋庸置疑,关键是未来空间有多少。以产品成功走高端化路线的百威作为例子(2018年百威在国内高端啤酒市场的占有率高达47%),2018年百威亚太的吨酒价格为5580元,若以此对标的话,国内啤酒企业有60-100%的提升空间。当然,吨价也与区域以及品牌运营有关,最终可能不会那么高,但吨价的小幅变动对净利率只有个位数的国内啤酒厂而言是巨大的,数据测算,其他条件保持不变的话,吨价每提升5个百分点,华润和青啤两大啤酒巨头的净利率将提高4个百分点左右。

3)税费下调效应逐步显现。2019年4月国内制造业的增值税率从16%下降至13%,啤酒企业含税开票价格不变,相当于变相提价,将带来2.5%-3%的吨价提升。实际效果看,受益增值税下调,青岛啤酒二季度的吨酒价格增速较一季度上升了1.5%,百威英博也有小幅提升。下半年增值税对业绩的推动作用将持续显现。

4)产能优化成为行业主基调。行业景气度下行后,近几年啤酒巨头的陆续关停效益较差,产能利用率偏低的工厂。重啤2016年关停了9个工厂,百威2017年关停了舟山和洛阳工厂,青啤2018年关停了2家,未来5年计划关停10家,连行业老大华润,工厂数量在2016年高峰时接近百家后,这两年也出现断崖式下降,2018年已不足80家。

整体而言,各家啤酒企业经历了长时间的价格厮杀后,行业格局趋于稳定,消费升级背景下,各大啤酒龙头厂逐步向高端产品转移,叠加税费下降以及产能优化等因素,未来业绩逐步提升的概率较大。

图:上半年啤酒公司吨酒收入增长

数据来源:各公司公告,中泰证券