对于四季度行情,我们表示目前还难以判断,那么各大券商又作何感想?从近期出炉的券商策略报告看,可能是前三季度市场获利盘较高的缘故,券商对接下来A股的走势看法较前三季度有了不少改观,整体趋于谨慎,即便是牛市最坚定支持者的广发和海通,短期观点也偏于防守。

从投资机会角度看,虽然四季度市场环境不太友好,但是大金融尤其是券商、消费、高科技、降息受益股等都是券商四季度普遍看好的方向,可能会有超额收益。

整体观点趋于谨慎

回顾过去两个季度的策略报告,广发证券是最乐观的券商之一,但即便如此,公司对四季度的市场观点还是偏防守。他们认为,大的周期判断,从二季度开始,A股便处于金融供给侧慢牛途中,其背后的核心逻辑是政策的四重要义,即“调结构、降成本、促开放、防风险”。金融供给侧改革背景下决策层总是在“防风险”和“防范处置风险的风险”中取得平衡,因此金融供给侧慢牛的节奏就是,在冷的时候要积极,在暖的时候别激进。至于今年什么时候冷暖,通过贴现率波动可研判,大致节奏是:一季度和三季度进攻,二季度和四季度偏防守。

海通证券也是牛市观点最坚定的支持者之一,虽然海通还没有发布四季度投资策略报告,但从每周的策略报告看,其对未来证券市场的观点也开始出现委婉说法。从一季度末开始,公司便认为牛市第二波上涨正在蓄势待发,技术角度看上证综指已步入牛市2浪回调的C子浪,拉长时间看,牛熊时空周期上也进入第六轮牛市。总之,就是一路看好。不过在最近几周的策略报告中,海通证券微调了牛市的观点,认为历史上牛市主升浪初期均会有反复,短期市场仍有可能折返跑。

与上述两者不同,国信证券的观点旗帜鲜明,对于四季度的行情看得比较谨慎,主要逻辑可以概括为两点,第一是宏观经济数据表现不佳,上市企业业绩增速难以实质性改善。当前市场的主要矛盾依然是基本面下滑,从7-8月的宏观数据来看,A股三季报增速将会加速下行。虽然去年4季度商誉减值低基数的原因使得市场对四季度业绩企稳有所期待,但意义不大,目前没有任何领先指标显示上市公司业绩有趋势回升的迹象;第二,通胀压力大。猪肉及原油价格暴涨使得通胀具有较强的上行压力,对货币宽松形成掣肘。

申万宏源的观点也是偏于保守,他们认为,四季度中,10月份可能会稍微好一些,但到了中后段,资产配置环境并不友好。首先,中美贸易摩擦虽然短期已经钝化,但客观上博弈会长期存在,贸易摩擦带来的影响最终将会体现在报表中,尤其是四季度即将看到的三季报。其次,保险、对冲基金等追求绝对收益的部分外资可能会在四季度选择兑现收益。此外,外部局势不稳定性发酵,如英国硬脱欧、美股波动性释放,都将影响资本市场表现。

申万宏源还给出了四季度市场表现超预期需要的几个必备条件,其一是要出现大量爆款基金,并且在四季度完成募集并建仓,抵消部分市场资金实现收益的卖出力量。其二,中美贸易要达成临时性协议,其三国内专项债发行导致社融增速等宽信用指标阶段性要呈现出乐观态度。

相比上述券商谨慎观点,爱建证券则保持中立,在他们看来,四季度市场将是上攻无力下跌有限,维持震荡的格局。只是判断的依据与其他券商大同小异:上攻无力在于市场经历了三季度的反弹,四季度面临较大的获利了结压力;下跌有限在于经济增速降中有稳,估值整体偏低,同时政策暖风频吹,有护盘需要。

表:部分券商四季度策略观点

|

券商 |

经济观点 |

A股走势观点 |

资产配置建议 |

|

国信证券 |

基本面下行依然是市场主要矛盾 |

市场下跌概率大于上涨概率 |

逆周期、中防守,关注金融和建筑,以及与经济周期关联度弱的科技板块。 |

|

广发证券 |

中国经济面临“房地产、制造业、出口”三杀,政策“调结构、降成本、促开放、防风险”提振 |

金融供给侧慢牛,但慢牛也要有节奏,四季度偏于防守 |

“高景气、低估值”是四季度配置的重要线索 |

|

中金公司 |

-- |

2019年上市公司盈利承压,但估值存在底线思维,机构抱团取暖。 |

依然超配新经济,注重内需,兼顾政策 |

|

申万宏源 |

有外部输入性风险,但能稳住,做好自己事情 |

四季度中后段的资产配置环境不友好 |

5G、新能源等 |

|

爱建证券 |

经济的下行压力和货币的乐观预期,形成相互对冲的力量,整体上经济依然能够保持稳 |

震荡未改 机会仍在 |

估值为主导的成长、金融、消费等依然是市场的主要逻辑 |

数据来源:各券商研报

盈利复苏成普遍共识

虽然各家券商对市场整体走势判断各有不同,但对A股上市公司盈利回升的判断却趋于一致,这与年初普遍预期A股企业盈利下滑的观点似乎背道而驰。

国泰君安认为,2019年A股盈利将出现阶段性底部,三季度后盈利增速会逐步上升。即便考虑贸易战最悲观的情形(即5050亿美元商品加征25%的关税),全A非金融石油化工的归母净利润增速也将达到8.01%,盈利复苏的方向大概率未撼动。

广发证券认为,A股历史上四轮盈利底部分别出现在2006年、2009年、2012年、2015年,2019年基建迎来第五轮盈利底。原因在于,一方面,2019年“盈利底”与2012年相似,都是出口、制造业投资和房地产投资下行,基建投资独木难支。另一方面,12年受产能过剩和债务杠杆率制约,是一次弱的盈利改善周期。同样,19年在宏观审慎原则下,通胀对后续稳增长宽松力度受限,与12年可形成类比。结合相似年度,A股的盈利底大概率已出现在今年二季度,预计三季度A股剔除金融后的业绩增速约为-1.3%,较二季度的-3.1%环比上升,四季度将会升至3.1%。

海通证券在中期策略报告中谈到,A股将在今年三季度盈利见底,未来1.5年将是业绩持续回升的周期,预计届时A股归母净利润增长有望回升至10%-15%,ROE则提升至12%以上。

当然,每家券商预测时所设定的假设条件不同,数据差距也有可能较大,最终结论会出现反例,比如中金公司,观点就与市场大相径庭,认为2019年盈利可能会低于趋势性增长。上半年全部A股盈利增速为10%,但中金公司预计全年盈利增速将下降至4.1%,换言之,下半年的盈利增速还会显著下行。

继续看好科技板块

从投资机会方面看,四季度卖方一致看好的方向主要有以下几个:

1)大金融,尤其是券商:大金融一直都是机构推荐的重点板块,即便行情不好,市场再悲观,也要建议买点大金融打底仓,尤其是券商。这里有两点逻辑:其一,券商板块是稳定市场指数的;其二,今年赚钱效应不错,市场活跃度高,券商板块三季度业绩走高的预期也愈来愈强。

海通证券在最新一期策略报告中对金融股的推荐理由更加简单粗暴,他们认为: 第一,我国进入后工业化时代,步入信息化时代,重点发展的产业是科技类行业,而为科技类行业提供融资服务的是券商,所以未来进入牛市爆发期时的主导产业将会是科技+券商。第二,回顾历史,岁末年初阶段,由于银行等金融股具备低估值、高股息的价值属性,往往能获得机构资金青睐而出现异动。

2)消费:消费是卖方报告中另一大压仓板块。2019年以白酒为主的消费股继续高歌猛进,表现惊艳,三大高端白酒的涨幅翻倍不止,贵州茅台更是成为A股唯一一只千元股。股价如此高位,仍然不乏券商大力推荐。光大证券就建议继续标配消费股,在四季度,结构性通胀可能持续攀升,这将利好白酒等必需消费品,与此同时,对于白酒、医药、家电等业绩相对稳定的消费品而言,伴随着年末临近,有可能还会出现估值切换行情。

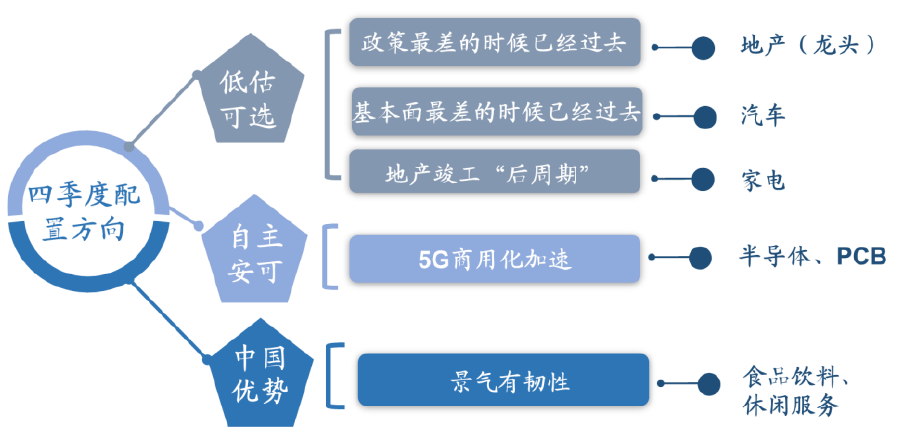

广发证券也看好消费,只是细分方向与光大不同。他们的主要观点是,消费行业将从“必选消费”向“可选消费”扩散,低估值的可选消费如果配合政策和盈利等边际利好,估值具备较大的底部改善空间,尤其建议关注拥有政策底的地产龙头,具备盈利底的汽车,以及竣工“后周期”的家电。

3)5G和自主可控等科技:今年中美贸易摩擦背景下,科技股备受市场热捧。即便大幅上涨,机构仍然乐此不疲的推荐,四季度报告中,科技成为各大券商不可或缺的推荐板块。

中金公司在策略报告中单独重点的提及科技股的投资机会。在他们看来,当前科技股具备强驱动、稳盈利和低预期的特征。强驱动,主要是中美贸易摩擦背景下,关键技术的自主可控和安全性需求逐步显现,同时今年5G的建设速度超过预期,政策红利也持续释放。稳盈利主要是指,这些热点板块不再只是预期,已有实实在在业绩释放出来,最典型的就是上半年5G中的PCB企业。至于低预期,主要是基金的持仓水平还没有大幅提升,距离历史高点也还有较大距离。

4)降息受益股。无论国内国外,利率宽松都是四季度政策调整的大方向。降息受益板块有很多,如地产、航空、金融等,这些板块或多或少被每个券商都提及过。国泰君安还在策略报告中专门做了个降息受益股的专题研究,从16个维度考察降息后个股的上涨情况,数据结果显示,降息对于市值相对较小、杠杆率较低、业绩有成长性的股票更为有利,也因此,他们筛选出了75只降息受益股。

图:广发证券四季度建议的配置方向