市场方面,三季报成为近期市场主线之一。国泰君安认为,在整体中美贸易关系向好的环境下,市场的机会取决于盈利优劣的结构。从已经披露的预告看,呈现出三个特点,一是TMT盈利的确显著在回升,电子、计算机盈利明显强于通信。二是医药生物盈利景气高,类似电子等行业。三是周期行业的盈利景气度仍较低,业绩不确定性仍大。整体来看,三季度盈利预告显示上市公司盈利增速有望环比改善。国君建议投资者关注三个方向:1)科技牛市可长达3年,目前为科技板块长期牛市起点,调整即可布局TMT。2)核心资产:银行、券商。市场对半年报银行不良率修复的反应尚不充分,伴随市场盈利见底回升趋势明确,企业整体资产质量将改善,这将使银行不良率得到修复,带动其估值抬升。3)困境反转:传媒、汽车。

天风证券则认为,近期投资者普遍的反馈是三季报后,市场缺乏投资主线,看不到系统性投资机会,对四季度经济、通胀及政策组合预期偏淡,而今年机构已经获得显著收益,结构上消费、科技龙头股估值也并不便宜,低估值板块又缺乏重大逻辑推动。总的来说,我们认为,短期市场焦点仍将围绕三季报展开。

在此之后,未来一个阶段的A股市场可以类比2014年2月~6月,经历了显著的结构性牛市之后,A股可能要进入一个阶段的休整期,这个休整期可以看成是结构性牛市走向全面牛市的过渡期。在这个过渡期,市场整体性机会有限,战术上可以适度关注低估值补涨板块。行业重点关注:家电、医药、食品、风电、银行、电子等,主题建议关注自主可控、国企改革等。

|

本周券商晨会报告重点推荐个股一览 |

|

|

国信证券 |

泰胜风能、卫宁健康、中公教育、华工科技、蓝思科技、星宇股份 |

|

安信证券 |

长亮科技、安科生物、绿盟科技、飞荣达、星网锐捷、中科创达 |

|

中信证券 |

光环新网、川投能源、麦格米特、红旗连锁、深信服、特锐德 |

|

华创证券 |

华测检测、中航电测、金科股份、大悦城、长安汽车、精锻科技 |

|

广发证券 |

贵州茅台、宋城演艺、亿联网络、领益智造、星网锐捷、宁德时代 |

|

国泰君安 |

东方财富、歌力思、齐翔腾达、光大银行、祁连山、云南白药 |

每周金股:德邦股份

本期笔者推荐德邦股份。公司是国内老牌零担快运龙头,以“零担+快递”双主业运营。我们看好公司的理由主要有以下几点:1)差异化竞争带来快递持续高增长,未来盈利将随规模化带来的单位成本降低而提升;2)优秀的管理和独特的运营模式构筑护城河;3)“双十一时点”来临,快递企业纷纷涨价,叠加回购等利好刺激,股价有反弹预期。

快递业务高速成长

公司原是国内零担快运领域的龙头企业,2013年之后业务向快递市场延伸,此后发展迅猛。2014年快递业务收入占比只有5%,到2018年达到49.5%,超越快运成为第一大业务,而同年快运业务只有48%。今年上半年二者差距继续拉大,快递业务收入同比大增50%至66.8亿元,业务占比已提升至54%。

公司快递业务能迅速扩张,主要原因有两方面,一是战略定位清晰,差异化竞争。公司传统快运业务聚焦的是重货运输,介入快递业务后,公司还是聚焦3-30公斤的重货。这一领域是原来顺丰以及“三通一达”的盲点,在商业模式上公司就已经与“通达系”聚焦的电商件以及顺丰聚焦的商务件错开竞争。二是拥有“零担快运”基因,扩张成本低。重货快递由于重量差异,在末端派送、分拣设备等运营环节上有较大差异,小件快递的自动分拣设备并不适合重货快递。公司的快递业务渠道与原来零担快运业务同承一脉,在干线运输和渠道上是一致的,不用花费过多开支重构运输体系。

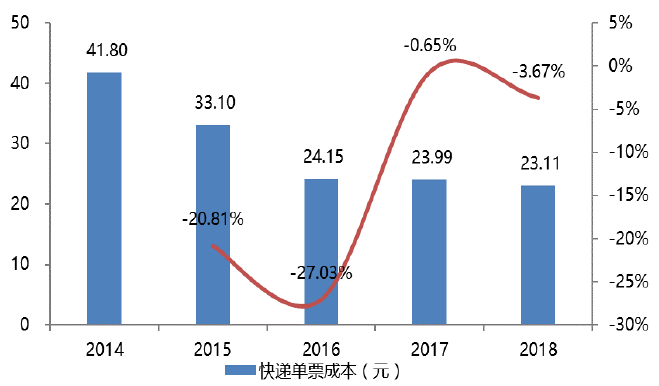

公司2018年快递业务毛利只有10.6亿元,仅有快运业务毛利规模的一半,主要原因在于规模效应还没有起来,且成本仍然较高所致。不过,2014年以来公司快递单票成本从41.8元逐年下降至2018年的23.11元,单票收入在2018年重回上升通道,而单位毛利也随之攀升,2017年成功转正,2018年提升至0.22元/吨公里。未来只要延续目前的发展势头,盈利能力回升只是时间问题。

较强的护城河

与其他快递企业相比,我们认为公司有两大竞争优势,其一是独特的运营模式,健全的渠道网络。快件数量是传统小件快递绩效考核的指标,但该考核无法调动快递员派送大件货物积极性,尤其是加盟模式下,无法合理分配搭建派送的利益关系导致加盟类快递企业难以开展大件业务,而直营模式没有这样的劣势。德邦是全网直营公司,这两年通过合伙人制成功拓展空白区域。目前公司的渠道网络覆盖全国94%的县级以上城市,数据与顺丰一样,旗下拥有转运中心155个,终端网点2.7万个,与通达系的网点基本接近。而健全的直营网络带来的效率提升也显而易见的,公司人均效能从2016年约24票/天逐年提升至2018年的38票/天。

其二是优秀的管理能力。物流公司是劳动力密集企业,优秀的管理能让企业品牌溢价,最直观的感受就是顺丰和京东。德邦也有相似的基因,公司是国内物流行业第一家启动校园招聘的企业,大专以上学历人员比例高达53%,显著高于行业平均水平,同时,公司引入了麦肯锡、IBM等外部咨询公司,建立精细化成本管理体系,优化运输路线,单位公里油耗指标即便在全球也居于领先地位。2018年公司每百万票有效申诉小于3.3件,在菜鸟公布的投诉项排名中连续三年第一,服务质量喜人。

二级市场上,公司目前处于转型的阵痛期,股价在业绩下滑中持续走低。但长期看,公司收入规模逐季攀升,生意不仅没丢反而越来越好,未来只要规模效应出来,盈利能力将显著改善。短期看,“双十一时点”来临,快递企业纷纷涨价,叠加回购等利好刺激,股价有反弹预期。目前股价下跌恰好给投资者舒服的买点。

表:德邦快递业务单票成本

数据来源:公司年报、安信证券