2018年被称为环保行业的“寒冬”,在金融去杠杆、PPP清库存、强监管等多重因素作用下,许多环保企业,包括一些行业巨头遭遇重创,直到现在还未走出困境。据不完全统计,进入2018年以来,环保企业数量由5万家降至4万家左右,在新格局形成的2019年,这个需要深耕的新时代,是否每一家企业依然徘徊不前?

从当前一些环保公司公布的三季报或预告来看,部分企业已经出现了好转的迹象。在当前市场对环保悲观的看法下,那些“困境反转”型企业的投资机会相对显现出来。而垃圾分类的热度持续发酵,政策助力下,可密切关注两条主线。

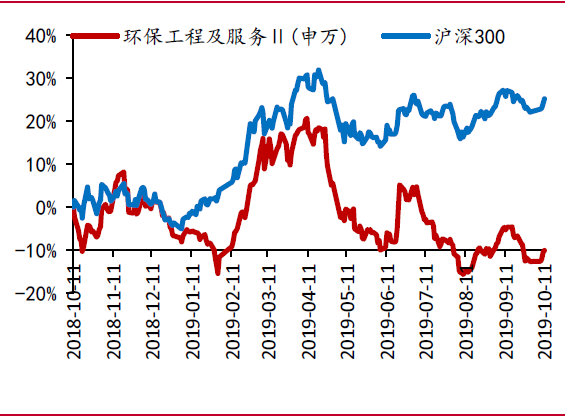

股价走势反映了市场的悲观

9月申万环保工程和服务指数整体下跌1.34%,沪深300指数上涨0.26%,上证指数上0.66%,环保板块总体跑输大盘1.74%。其中,固废治理和再生资源板块跌幅最大,主要是垃圾分类个股出现回调;环境监测板块跌幅最小。

从环保上市公司9月表现来看,国祯环保(+18.94%)、富春环保(+13.16%)、津膜科技(+11.88%)、碧水源(+5.5%)涨幅居前。其中国祯环保和碧水源是由于收购事宜落地。而华控赛格(-22.81%)、盛运环保(17.80%)、神雾环保(-12.07%)、聚光科技(-10.37%)跌幅居前。

今年以来,除了一季度随着大盘有过一段整体上升行情以及6月份垃圾分类个股受到短期炒作之外,环保板块几乎全年隐形,常听到的反而是各种爆雷的声音。从28个申万一级行业的角度看,公用事业从年初至今,涨幅仅仅比纺织服装稍高,再加上钢铁和建筑装饰两个下跌的行业,公用事业的涨幅排在倒数第四,这当中还包含了上涨较好的电力行业。如果与沪深300指数相比,环保行业更是难以望其项背。

可以说,对于环保板块,或者说大部分环保个股,市场对其已经极度悲观,但其实往往这时候也容易显现投资机会。

图:申万环保工程及服务行业近一年涨跌幅

数据来源:Wind

主线一:“困境反转”型企业

近日,部分环保企业发布2019前三季度业绩报告或预告,例如:

盈峰环境10月15日发布2019年前三季度业绩预告,预计公司2019年1-9月净利润为9.40亿元-9.70亿元,上年同期为5.61亿元,同比增长67.58%-72.92%;

雪浪环境10月15日发布2019年前三季度业绩预告,预计公司2019年1-9月净利润为7886.66万元-9316.11万元,上年同期为4929.16万元,同比增长60%-89%;

永清环保10月15日发布2019年前三季度业绩预告,预计公司2019年1-9月净利润为3058.58万元-3475.66万元,上年同期为1986.09万元,同比增长54%-75%;

维尔利10月15日披露三季报,公司2019年前三季度实现营业总收入17.50亿,同比增长33.4%;实现归母净利润2.30亿,同比增长43.90%。

从上述公司的共同点来看,大部分属于运营类公司,中报业绩就较好,市场预期也较高,要想赚到“预期差”的钱概率较小。相比之下,碧水源和三聚环保这两大曾经的行业龙头的三季报预告显现出的变化更值得关注。

三聚环保:预计2019年前三季度归属于上市公司股东的净利润6500万元-8000万元,同比下降93.57%-94.77%;其中,第三季度归属于上市公司股东的净利润4000万元-4800万元,同比上升35.76%-62.91%。显然,三季度业绩开始回暖,这是值得关注的积极变化。

根据预告披露的信息,报告期内,公司按照既定方针稳步实施战略转型:保持传统净化剂、催化剂业务稳定,并积极在环保工程与服务领域开拓新的市场和应用;进一步缩减垫资建设的对外工程业务和非核心贸易业务,重点完成现有核心技术示范项目,为今后实现轻资产技术许可与服务奠定良好基础;逐步建立核心运营资产,为未来实现稳定的业务增长提供保障。作为公司未来核心运营资产的重要组成部分,报告期内生物燃料项目取得了阶段性的进展。

碧水源:公司预计2019年1-9月归属于上市公司股东的净利润为3.59亿元-3.80亿元,同比下降37.40%-33.77%。其中,7-9月归属于上市公司股东的净利润为3.33亿元-3.54亿元,同比增长60.00%-70.00%。

2019年第三季度归属于上市公司股东的净利润预计较上年同期大幅上升,主要是因为公司在第三季度调整了发展方向和业务模式,项目推进加快,使得公司业绩得到了全面恢复。同时在中国交通建设集团有限公司全资子公司中国城乡控股集团有限公司入股公司后,对公司的协同效应逐渐释放,使得公司业绩稳步上升。

笔者认为,当三聚环保和碧水源这类BOT类型的企业经营出现积极变化时,说明前期国家的政策作用开始显现:一是降低实体经济融资成本,二是国资入股甚至控股民营环保公司。投资者不妨紧密跟踪此类公司,一旦这种积极的变化发展为行业普遍现象时,说明行业拐点到来。

因此,笔者认为,“困境反转”型的企业是接下来一段时间环保板块的投资主线之一。

主线二:垃圾分类

除了三季报,垃圾分类是今年二季度以来持续发酵的热门话题,笔者认为这是可以持续跟踪的另一条投资主线。

据中国固废网消息,2019 年前三个季度(截至2019 年9 月29 日)社会资本共中标180 个固废PPP 项目(含预中标),其中,4 个为静脉产业园项目,107 个为生活垃圾焚烧项目,24 个餐厨垃圾处置项目,14 个生活垃圾综合处理项目。前三季度固废市场中标额超549 亿元,其中,生活垃圾焚烧项目(含静脉产业园项目)前三季度总投资额超过473 亿元,日处理生活垃圾超101250 吨,垃圾焚烧市场继续快速放量。

同时,目前行业主流上市公司均已储备较多新建项目,未来2-3 年为项目投产高峰期,未来随着项目逐渐投运相关公司业绩有望实现稳步增长,可以继续关注垃圾焚烧相关公司业绩的兑现情况。例如,上面提到的维尔利业绩大增,就是受益于餐厨垃圾业务的爆发。