近日,普元信息技术股份有限公司(以下简称“普元信息”)科创板IPO注册申请获得了通过,距离上市交易仅一步之遥。

其实,普元信息曾于2016年6月提交招股书,申请在深交所创业板上市,但在2017年5月24日上会被否,彼时因报告期内对外采购技术服务总额占当期营业成本比重过高、从前员工创办或任高管的公司处采购技术服务、销售费用率过高等原因被质疑。

经过两年多的发展,普元信息虽然可以说上市成功了,但公司应收账款占营业收入比例逐年增长、逾期应收账款占应收账款比重亦整体呈上扬趋势、经营活动现金流严重缩水等问题也比较突出。此外,公司报告期内的几次股权转让的价格也让人感到疑惑。

应收账款大增,回款能力下降

招股书显示,2016年至2019年上半年,普元信息的应收账款余额分别为11785.64万元、13555.23万元、16910.38万元和14753.93万元,占同期营业收入比例分别为37.37%、42.72%、49.71%和191.83%。

2016年至2019年上半年,普元信息逾期应收账款余额分别为1941.49万元、3868.81万元、3887.84万元和9771.09万元,逾期应收账款余额占比分别为16.47%、28.54%、22.99%和66.23%。

可以看到,不管是应收账款还是逾期应收账款的占比都在大幅增长,而且呈现加速增长的趋势。

这方面的问题受到上交所重点关注,在第一轮问询中,上交所就要求说明:“应收账款期后总体回款情况以及逾期应收账款的回款情况;2016—2018年,各期收入无显著变化,而各期末应收账款快速增长的原因及合理性。”

从普元信息回复函可以发现,2016年至2019年3月31日,该公司各期合计回款金额占比分别为90.23%、80.35%、47.47%和35.87%;同期逾期应收账款期后合计回款金额占比分别为71.39%、71.62%、26.78%和17.80%。显然,普元信息回款金额占比逐年降低,逾期应收账款的回款能力快速下降。

上交所在第二轮问询中对该问题紧追不放,普元信息则解释称:“公司逾期应收账款形成的主要原因为:分布于金融、政务、能源、电信、制造业等行业领域的客户,基于预算管理制度的特点,通常集中于年末验收和付款。虽然上述客户的内部制度特点和审批流程情况导致应收账款逾期,但是该类客户资金实力较强、信用较好、应收账款质量较高,报告期内各期特别是四季度回款情况良好,信用状况不存在恶化情况,对应项目的执行情况无异常。”

普元信息在最新公布的上会稿中提示:“随着业务规模的持续扩大与销售收入的增加,公司应收账款余额呈增加趋势,逾期应收账款占比上升,可能存在部分应收账款、逾期应收账款不能及时回收甚至发生坏账的风险。若金额较大的应收账款不能及时回收,将影响公司的资金周转速度和经营活动现金流量,给公司的营运资金带来一定压力。”

2016年至2019年上半年,普元信息应收账款周转率分别为3.19次、2.50次、2.23次以及0.49次。正如普元信息承认的那样,该公司的应收账款周转率逐年下滑。

经营性现金流恶化

根据常识,应收账款大增和回款能力下降带来的直接后果是经营性现金流情况恶化,就如普元信息提示的那样,公司也难以避免出现经营活动现金流变差的问题。

招股书披露的数据显示,2016年至2019年上半年,普元信息实现营业收入分别为31537.06万元、31727.42万元、34019.16万元和7691.30万元,净利润分别为4493.73万元、4235.18万元、4803.14万元和-2218.01万元。同期,公司经营活动产生的现金流量净额分别为4809.92万元、3049.86万元、1993.11万元和-7341.40万元。

在2016年至2018年的完整会计年度,在营业收入增长的情况下,普元信息经营性现金流持续减少,期间降幅高达58.56%。而且从2019年上半年末的数据看,也不甚乐观。

在不考虑投资、筹资或其他活动产生的现金流量的情况下,经营性现金流的减少将不利于企业的稳定运营,这一定程度上能反映出企业对应收票据和应收账款的把控能力。

经营活动产生的现金流下降,意味着公司自身造血能力的下降,必须通过外部补血。在多年未通过筹资活动获取现金流之后,2019年上半年,普元信息通过吸收投资收到约5000万元现金补血。

股权转让价格让人困惑

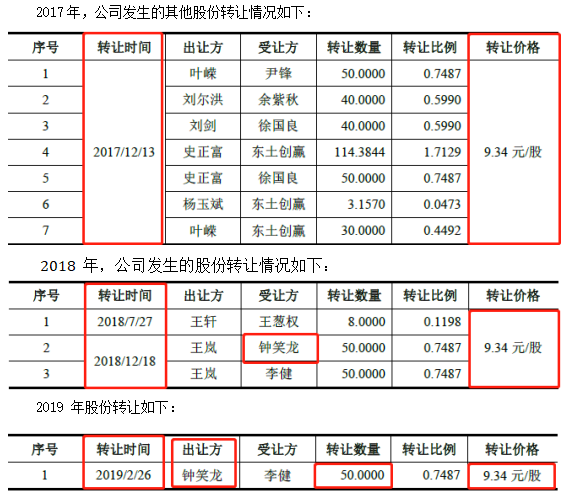

2017年9月26日至2017年10月27日,新开发所持公司872.7271万股股份(占总股本13.0687%)在上海联合产权交易所挂牌转让,挂牌价格8150万元以公司评估值为基础确定(2016年12月31日全部权益评估价值61792.53万元×持股比例13.0687%=8075.48万元)。

2017年11月3日,宁波梅山保税港区君度德瑞股权投资管理中心(有限合伙)与新开发签署《上海市产权交易合同》,以8150万元价格受让新开发所持公司股份(君度德瑞受让价款8150万元/受让股数872.7271万=9.34元/股)。

除上述情况外,2017年至2019年,公司又多次发生股权转让,不过价格居然均为9.34元/股,要知道,普元信息在报告期内虽然盈利质量和盈利能力存在变差的情况,但一直是盈利的。

表:2007年12月-2019年2月普元信息股权转让一览

资料来源:招股说明书

然而,到了2019年3月9日,上海网宿晨徽股权投资基金合伙企业(有限合伙)、芜湖鲲程一号股权投资合伙企业(有限合伙)以10.4822元/股认购公司新发行股份477.00万股(即5000万筹资现金流的来源)。

上述股权变更中,以下几点令人感到疑惑:

1.2017、2018及2019年一季度公司持续盈利,但期间的股权转让定价都依据2016年底的评估价,转让价格是否公允?

2.2018年12月18日,钟笑龙受让50万股,但为何仅仅2个月后的2019年2月26日便全部平价转让?其中是否涉及到利益输送?

3.2019年的股权转让与增资,时间相隔不过11日,为何价格出现显著的1.1422元的差异?

就上述疑问,记者曾向普元信息发去采访函,不过至今也未获回复。