大型建筑企业三季度业绩发布完毕,收入增速维持在14%-15%之间,新订单保持高增长,同时现金流净流出困境出现改善迹象。大型建筑企业的估值处于历史低位,行业数据预计在2020年一季度加速改善,可重点关注现金流改善明显的中国铁建(01186 .HK)。

三季度收入订单均保持增长

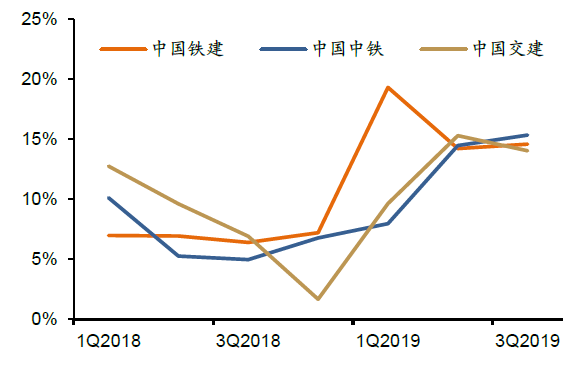

三季度三家大型建筑央企的收入增速均保持在14%-15%之间,与二季度基本持平。净利润方面,中国铁建(01186. HK)、中国中铁(00390 .HK)和中国交建(01800 .HK)前三季度的净利润增速分别为16.2%、18.7%、3.7%。中国交建净利润增速较缓的原因是其毛利率同比下降了1.4个百分点,而公司海外业务毛利率下滑和进入环保工程等新领域导致分包占比提升是毛利率下滑的主要原因。中国铁建和中国中铁的毛利率基本稳定。基建新订单方面,中国铁建、中国中铁和中国交建三季度新订单分别同比增长30%、18%、13%。三季度市政工程仍是订单额增长最快的子板块,同比增速为35%。中国铁建新订单增速最快是由于其2018年公路板块基数较低,贡献了超过同业的增长。中国交建增速较慢主要是由于其新订单中海外订单占比超过50%,而海外业务增速较缓,所以预计在2020年中国交建的新订单增速仍将跑输中国铁建和中国中铁。

市场对现金流的担忧得到缓解

虽然大型建筑企业2019年以来的业绩表现并没有低于预期,但行业平均前瞻市盈率仍从2月份高点下跌超过20%。我们认为主要是由于市场对行业现金流持续净流出和行业天花板的担忧。现金流方面,中国铁建、中国中铁和中国交建前三季度经营性现金流和投资现金流合计净流出分别为503、676、779亿元人民币,其中中国中铁和中国交建的净流出同比增加27%和20%;但中国铁建的净流出同比减小了36%。且三家公司三季度单季的净流出均有所减小。虽然行业资金紧张的问题仍然存在,但受益于政府对基建投资的持续宽松、更多创新融资方式的使用和公司自身加强应收款催收的力度,行业现金流持续流出的状况已经出现了转机。2020年有望看到行业中部分公司两项现金流的转正。另外,对于行业天花板的担忧,虽然将一直存在,但三季度建筑行业新订单的高增长和GDP的下降压力增加均有助于缓解市场对基建行业天花板的短期担忧。

看好现金流改善明显的公司

大型建筑企业2020年预测市盈率平均值已经下降至4.8倍,市盈率已经接近历史最低水平,市场对现金流和行业天花板的担忧已经充分反映在股价之中。行业新订单持续高增长,现金流亦出现改善迹象。政府对基建持续的宽松政策(大幅增加专项债和地方政府债等)将帮助基建行业在2020年保持乐观增长,首选三季度新订单和现金流均表现亮眼的中国铁建。

图:大型基建企业季度收入增速对比

资料来源:公司资料、WIND、招商证券(香港)