市场方面,中信证券认为,目前是A股年内最后一个做多窗口期。支撑的逻辑在于:1)人民币升值加快外资增配A股节奏。预计月内还有1500亿元左右外资流入A股。2)降息打开货币政策空间。11月5日,央行首次将一年期MLF利率下调5bps,信号意义明显。预计明年还有两次MLF利率的调节,每次调降10bps左右。3)资本市场改革提速,激发市场活力。11月8日证监会就再融资规则公开征求意见,其中再融资政策在定价空间、锁定期、减持限制等多方面松绑。在理顺进出机制后,基于产业逻辑的并购重组有望回暖。此外,沪深300股指期权和沪深300ETF期权获批,这丰富了A股的风险管理工具,同时也带来了更多的投资策略。4)中美谈判预期向好,预计初步协议将在年内落地。市场前期对中美谈判的正面舆情反应相对迟缓。若9月1日加征的首批“3000亿美元”输美商品加征部分关税取消,预计能增厚2020年中证800(非金融)盈利增速0.3pcts,改善中国对美/整体出口5.0%/1.1%。如果中美能够随着协议进展,分阶段取消回滚已加征关税,预计将提振市场风险偏好,改善基本面预期。

安信证券认为,短期市场存在一些积极因素,中美有望签署第一阶段经贸协议预期(带动汇率预期)等因素对近期市场将带来一些提振因素,但从更宏观层面考察,无风险收益率对A股资金面及估值的影响要比11月MSCI扩容更持续更深远,猪肉价格超预期上涨带来的影响不可忽视。加之当前阶段经济企稳尚需确认,接近年底投资者风险偏好趋于落袋为安,当前盈利兑现并不充分,这个阶段的配置需要在兼顾景气之外,也要在今年表现滞后、估值较低的板块中寻找逻辑及验证。安信证券对中长期经济新旧动能转换趋势以及流动性状态依然抱乐观预期,认为A股市场的中长期趋势没有逆转,建议重点关注的行业主要有家电、风电、养殖、保险、地产、建筑、食品等,主题建议关注自主可控、国企改革等。

|

本周券商晨会报告重点推荐个股一览 |

|

|

中信证券 |

贵阳银行、岱美股份、珀莱雅、天康生物、格力电器、平治信息 |

|

安信证券 |

宏发股份、宋城演艺、拓斯达、创业慧康、顺络电子、苏试试验 |

|

华泰证券 |

攀钢钒钛、中信特钢、国检集团、中航善达、新奥股份、杭氧股份 |

|

广发证券 |

长电科技、壹网壹创、天康生物、华帝股份、大华股份、中国神华 |

|

中泰证券 |

赢合科技、青岛啤酒、周大生、东方集团、中信特钢、创业慧康 |

|

天风证券 |

苏农银行、三安光电、先导智能、杰克股份、保税科技、塔牌集团 |

每周金股:旭升股份

本期笔者推荐旭升股份。公司是国内铝压铸行业龙头企业,其产品主要运用于汽车及工业领域,其中汽车铝压铸件业务营收占比为最大,2018年超70%。我们看好公司的主要理由有以下几点:1)过往成长优异,三季度业绩回暖可期;2)深度受益特斯拉国产化;3)产能优化+新客户打开长期增长空间。

业绩持续回升

公司于2017年上市,从可追溯的财务数据看,公司过往营收和净利润均保持高速增长之势,2013年-2018年营业收入从1.54亿元逐年增长至10.95亿元,年复合增速为47.9%,净利润增速更高,从2301万元逐年增长至2.93亿元,年复合增速66.4%。同期汽车业务毛利率从33.76%最高增长至57.22%,即便2017年和2018年出现下滑,仍然保持在40%以上的水平,远好于行业平均水平。

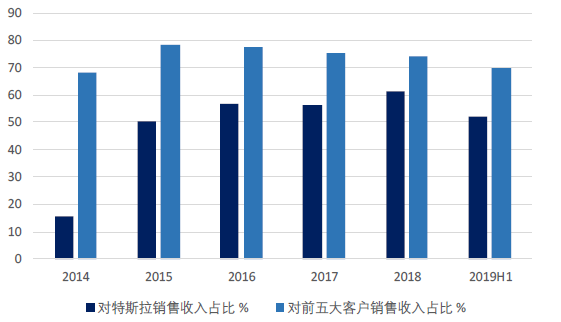

2019年上半年公司营业收入和净利润出现明显下滑,上半年两项数据分别录得2.2%和-36.1%的增速,主要原因在于两点:一是特斯拉产品结构调整,Model X和S上半年共生产2.87万辆,同比减少了42.1%,公司汽车类业务的营收70%来自特斯拉,影响较大;二是国内汽车行业景气度下行,上半年产量只有1232万辆,同比下降12.4%。

不过三季度特斯拉Model X和S产量为1.6万台,而国内产量同比增速也缩窄至11%,公司业绩有回暖迹象,单季营收2.7亿元,环比提升9%,毛利率35.3%,环比提升2.5%,归母净利润0.51亿元,环比提升9%。

展望未来,公司业绩回升的预期十分强烈,一方面,随着下半年新款ModelX和S的上市,特斯拉的交付量将保持高增长,公司对这两款产品的单车价值均超过3800元,未来盈利能力有望逐渐回升;另一方面,特斯拉上海超级工厂已经进入试运营阶段,主要生产Model 3和Y,公司已经与特斯拉展开了前期合作,包括Model 3中的散热器、电机壳体和变速箱都将是独家供应,这对旭升而言是一块增量蛋糕。据卖方测算,若明年Model 3产量能超过40万辆,单这一车型就将为公司带来约4.8亿元的收入增量。

产能扩张+新客户开拓

公司近期扩产意愿强劲,拟定增12亿元及发行不超过4.2亿元的可转债用于“新能源汽车精密铸锻件”和“汽车轻量化零部件制造”等项目,项目预计将于2020年-2021年陆续投产,届时新增产能可满足70-90万辆整车配套需求,预计每年可新增营收21.13亿元,净利润4.75亿元。相当于再造两个旭升。

当然,新增产能不一定最终就会被消化完。但汽车轻量化本身就是新能源汽车未来的主要趋势,公司两个项目均面向这一市场,未来产能消化预期良好。

此外,除了最大客户特斯拉,公司还拥有国内多个新老客户,包括国内传统制造龙头长城汽车、江淮汽车,新能源整车企业蔚来、新能源汽车零部件巨头宁德时代、精进电动等,在国外公司也先后开拓了宝马、奔驰、奥迪、保时捷等知名车企。2018年公司汽车业务来自非特斯拉客户的营收已经提升至2.21亿元,同比大增43%,随着新客户导入,产能消化也有一定保障。

图:公司对特斯拉及前五大客户收入对比

数据来源:世纪证券