2019年10月24日,广东东鹏控股股份有限公司(以下简称“东鹏控股”)通过发审委审核,申请上市终获成功。此次IPO东鹏控股拟发行不超过1.5亿股,拟投入募集资金总额26.09亿元,用于石板材改造、陶瓷生产线、卫生洁具及五金件生产线等合计7个项目的建设,募投手笔不可谓不大。

虽然东鹏控股上市申请获得批准,但《股市动态分析》周刊记者仔细研读公司招股说明书及其他资料后发现,公司仍存在不少问题,投资者需注意。首先,在国家严控地产以及经济下行背景下,属于地产后周期的建陶企业不可避免的面临着经营压力。另外,行业萎靡时东鹏控股却逆周期大举扩产,其合理性令人怀疑。若新增产能无法实现预期收益,高额的折旧费用将会反噬利润。

地产管控趋严 经营面临压力

东鹏控股主要从事以瓷砖和洁具为代表的建筑卫生陶瓷产品的研发、生产和销售。公司建筑卫生陶瓷产品在住宅中用于墙面、厨卫空间、阳台、地面的装修装饰。而陶瓷、洁具行业与房地产市场高度相关,公司的业绩会随地产周期而波动。随着过去十年城镇化的推进以及近几年棚户区改造等,我国房地产市场已不再是一片蓝海。自2018年起我国房地产市场开始了新一轮调控,2019年1-8月,全国各地出台的房地产调控政策高达367次,比2018年更为趋紧。由此导致的房地产、装饰装修等行业需求的下滑将导致建陶企业面临经营压力。

东鹏控股招股书中经营情况只披露到2017年,仅从业绩来看,2015-2017年公司营收和利润均保持着不错的增速。2015年至2017年,东鹏控股的营业收入分别为41.34亿元、52.26亿元和66.32亿元,年化复合增长率为26.66%;净利润分别为6.90亿元、7.76亿元和9.86亿元,年化复合增长率为19.54%。

但仔细研读招股书后,笔者发现东鹏控股的经营已开始面临压力。东鹏控股的业务中,瓷砖是大头,在2017年的营收中占比82.54%;洁具的收入占比仅15.86%。细分单品来看,瓷砖中的有釉砖是公司收入主力,2017年占营收总额的51.09%。然而,2015年以来,公司大单品有釉砖价格连续下滑,销售收入也出现明显降速。2015年-2017年,东鹏控股有釉砖平均单价分别为56元、50.15元、47.59元,2017年较2015年的平均单价下跌高达15%。2015-2017年,瓷砖产品的毛利率也下降明显,由2015年的41.13%降至2017年的40.53%,同期洁具产品的毛利率也从24.69%降至20.88%,公司整体盈利能力逐渐下滑。

虽然目前无法得知2018年有釉砖价格的变动情况,但考虑到行业产能持续扩大、产品竞争加剧以及地产被严控的事实,有釉砖价格恐仍在走低。作为东鹏控股营收的主力单品,若有釉砖价格持续走低,将进一步对公司盈利能力造成负面影响。

另外,在盈利能力下滑的同时,东鹏控股回款能力也在恶化。2015年,公司应收账款中在信用期内的应收款占比仅有66.58%,剩下的33.42%的应收账款出现逾期情况,也就是说公司约三分之一的应收款不能在信用期内顺利收回来。而2017年公司应收款质量更加恶化,信用期内应收款占比下滑至64.56%,逾期的应收款占比进一步增加。

从逾期账款的回收情况来看公司面临的回款压力更为直观。2015年公司已逾期应收款在年末有78.64%的比例可以收回来,但到2017年这一比例骤降至38.10%,而剩下的61.9%的逾期账款则变成坏账,影响公司利润。显然,2015-2017年公司应收账款逾期的比例越来越高,而能把逾期账款收回来的比例却越来越低。

公司应收账款回收越发困难的原因是下游资金链问题还是产品竞争力不足问题?未来这一情况是否会因为地产严控而更为严重?对于笔者在采访提纲中的这些疑问,东鹏控股并未正面回复。

行业下行需求不振 逆势扩产恐不合理

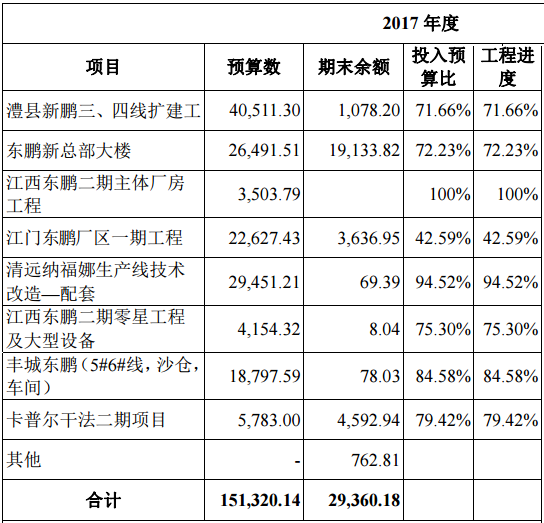

根据招股书信息,东鹏控股近三年来一直有较多的在建工程项目,占总资产比例约4%。截止2017年末,这些项目的完成进度有43%-100%不等,9项合计预算金额在15.13亿元。而这些项目建成后的新增产能情况,公司并未披露。(见表一)

表一:在建工程

数据来源:招股书

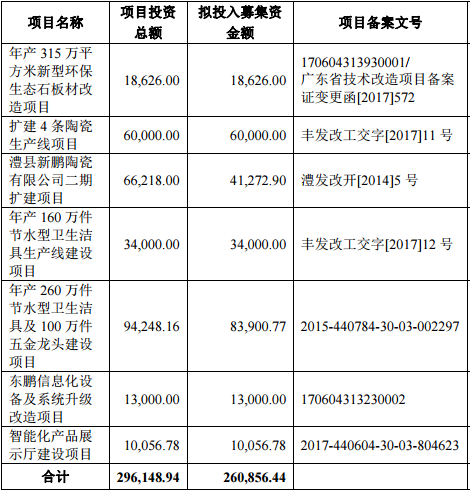

另外,此次申请上市募集的资金,东鹏控股也是用来大手笔扩产,共涉及7个项目。其中,石板材改造项目建成后全年产能为315万平方米,扩建4条陶瓷生产线完成后合计新增年产2190万平方米瓷砖(片)的设计生产能力,澧县新鹏陶瓷二期扩建项目竣工后将达到年产1560万平方米瓷砖的生产规模;洁具方面项目四和项目五将合计新增420万件节水型卫生洁具以及100万件五金龙头产能。(见表二)

2017年东鹏控股年产瓷砖6885万平方米、洁具291.26万件。抛开石板材和五金龙头不算,上述募投项目全部建成后,将增加3750万平方米/年的瓷砖产能和420万件/年的节水型卫生洁具,分别为2017年相应产品产能的54.46%、144.33%。

在地产周期向下、国家严格调控、需求不景气的背景下,再加上已有投资预算15亿元的扩建改造项目,未来也会释放一定产能,东鹏控股此次募投扩产的合理性笔者不敢苟同。

未来现有在建工程和IPO募投项目全部建成后,公司是否有足够业务增量将这些产能充分消化具有很大的不确定性。如果行业或市场需求进一步发生不利变化,可能导致新增产能无法实现预期收益,甚至会由于折旧等因素反噬利润。

表二:拟募投项目

数据来源:招股书