铁汉生态(300197)最近一年来股价很低迷,近期更是仅能在3元左右徘徊。究其原因,除了与市场因素和其所在的环保行业低迷外,铁汉生态自身经营状况不佳恐怕是主要因素。

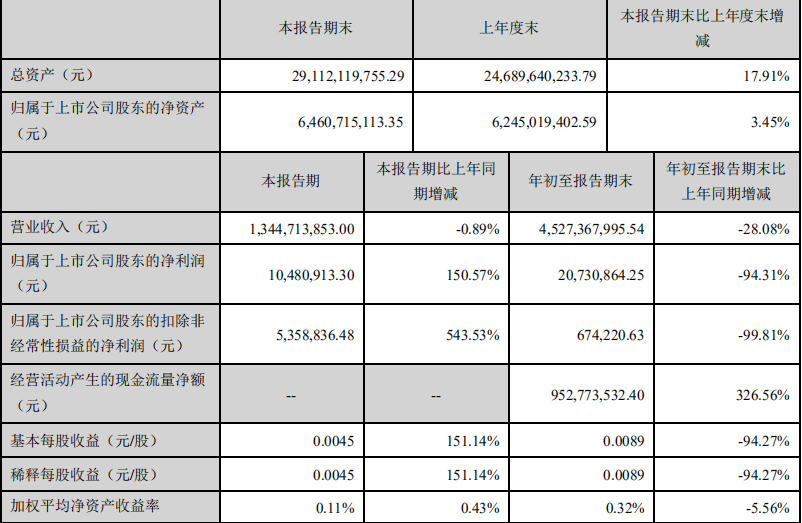

今年前三季度,铁汉生态实现营业收入45.27亿元,同比减少28.08%;净利润2073.09万元,同比减少94.31%。这也是铁汉生态去年出现上市以来业绩首降后,再次出现营收净利双降。而且,铁汉生态目前业绩主要来源自政府补助,三季报显示,公司收到政府补助金额为2225.20万元,占利润总额的140.30%,在扣除非经常性损益后,公司前三季度的净利润仅为67.42万元,同比剧降99.81%。与此同时,铁汉生态有息负债合计超过138亿元,在此情况下,公司财务费用同比增长12.50%达到4.68亿元,为利润总额的29.25倍。

业绩遭遇“滑铁卢”

铁汉生态成立于2001年,2011年3月登陆深交所创业板,主营业务为生态环保及环境治理,包括生态景观、生态环保、生态旅游等细分领域。公司一度也是典型的高成长企业,2015年至2017年,铁汉生态分别实现营业收入26.13亿元、45.73亿元、81.88亿元,同比增长30.46%、75%、79.04%;净利润分别为3.06亿元、5.22亿元、7.57亿元,同比增长25.22%、70.59%、45.02%。但去年以来,随着国内经济增长放缓,PPP行业寒潮来袭以及融资环境趋紧等多方面因素,铁汉生态盈利水平遭遇陡然滑坡。

铁汉生态今年前三季度实现营业收入45.27亿元,同比下降28.08%;归属母公司股东的净利润2073.09万元,同比下降94.31%。今年以来,公司已连续3个报告期营收、净利双双下滑,2018年全年营业收入、净利润也分别同比下降5.36%、59.81%。

去年铁汉生态因对期末应收账款、存货、商誉等计提资产减值准备共计1.40亿元,占当期利润总额的42.18%,成为公司上市后业绩首降的重要原因之一。

2015年,铁汉生态以自筹资金9600万元收购广州环发80%股权,正式拉开对外并购的序幕。2016年,公司作价8.45亿元完成对北京星河园林景观工程有限公司100%股权的收购,同时再将周口锦源72%股权、深圳山艺80%股权、北京盖雅70%股权收入囊中,加强全国性业务布局。

通过外延式并购,前几年铁汉生态整体盈利水平有了很大提升,但对外并购也是一柄双刃剑,2018年的铁汉生态无疑就被这柄剑伤害到了,而且至今也未能恢复。

三季报显示,铁汉生态计入当期损益的政府补助金额为2225.20万元,占当期利润总额的140.30%。此外,报告期内公司处置车辆等固定资产带来非流动资产处置收益160.64万元。扣除少数股东权益及所得税影响后,非经常性损益金额合计为2005.66万元,占当期净利润的比例为96.70%。扣除此部分非经常性损益后,前三季度净利润实际仅为67.42万元,同比剧降99.81%。

有息负债高企

铁汉生态从事的环保工程业务存在建设周期长、垫款较多的特点,而客户多为地方政府,回款偏慢,因此对企业自身造血能力及融资补血能力有着较高要求。

Wind数据显示,2014年-2018年,铁汉生态应收账款账面价值分别约为1.40亿元、2.50亿元、7.53亿元、10.09亿元、9.06亿元,存货账面价值分别约为13.85亿元、17.45亿元、33.85亿元、57.16亿元、78.94亿元,二者合计金额从15亿元左右快速上升至近90亿元的规模。同期,公司的经营活动产生的现金流量净额分别为-2.42亿元、-0.57亿元、-6.27亿元、-8.55亿元、3.95亿元。直至去年融资困难后开始,公司才加大催收力度,经营现金流有所改善,转为净流入状态。

截至2019年三季度末,铁汉生态负债总额达220.69亿元,资产负债率高达75.81%,较上年末再度提升3.42个百分点。其中,公司的流动负债158.86亿元,为流动资产的1.06倍,短期借款56.66亿元,较上年末增加19.10亿元,长期借款49.37亿元,较上年末增加16.3亿元。包括上述长、短期借款以及一年内到期的非流动负债、其他流动负债、应付债券等在内的各项有息负债合计达138.07亿元,为期末公司货币资金33.76亿元的4.09倍。

高额的债务必然产生较重的财务负担,今年前三季度,公司财务费用高达4.68亿元,同比增长12.50%,为当期利润总额的29.25倍。可见,财务费用吞噬利润的程度有多严重,铁汉生态当前的状态可以归纳为“为银行打工”。

如何摆脱困境?

高成长时代戛然而止,投资者关心的是,公司是否能困境反转。未来,公司是否还有机遇翻身呢?

据公司披露的调研纪要资料显示,公司根据宏观经济形势的变化,结合项目融资的进度以及业务布局的调整,主动调整项目推进节奏,加强融资能力建设,控制融资成本;大力推进人员结构优化,降低成本费用;强化项目结算回款工作,提升工程管控能力,全力催收工程款项,2019年前三季度,公司累计收回工程款项44.70亿元。公司发行优先股完善融资渠道,并已于8月底收到中国证监会核准公司发行18.70亿元优先股的批文。

铁汉生态认为,2019年下半年,随着国家多举措发力稳投资、加快地方政府专项债发行及提前下达明年专项债部分新增额度,政府基础设施及环境治理投资有所加速,我国基础设施建设及环境治理未来发展仍有很大潜力。

公司也做了相应的经营调整,依靠现有的产品系列,调整区域产品结构和区域资源布局,从市场端调整PPP与EPC业务占比,以环保技术为核心竞争力,提升EPC项目的比重,谨慎投资PPP项目,拒绝垫资比例高的项目,坚决向轻资产化发展方向转型。市场布局方面,对财政实力较差的区域业务主动放弃,集中精干力量聚焦以粤港澳大湾区为核心的华南区域、长三角经济带以及以雄安新区为核心的京津冀区域。

铁汉生态表示,未来将在战略股东深圳投控的支持指导下,将努力开拓优质客户市场,节省各项管理费用,不断提升公司经营业绩,实现公司新一轮高质量发展。

至于铁汉生态能不能实现翻身,我们拭目以待。

表:铁汉生态2019年三季报主要财务数据一览

数据来源:公司三季度报告