市场方面,近期券商都是围绕两会议题给出投资策略。一向看牛市行情的龙头券商中信证券,本期仍然看多,整体策略是政策目标没有变,外部风险有限。

他们认为,两会政府工作报告在财政支出、货币宽松趋势上表述符合预期,减税降费规模略超预期,与中小企业纾困相关宽信用举措明显加码。工作报告不设GDP增长目标不等于没有政策目标,“六保”的实现本身就隐含了3%-3.5%的GDP增长目标。

尽管内部政策趋势仍在,但近期外部扰动事件开始增多。“港版国安法”引发了投资者对于美国制裁香港的担忧,但实际上内地通过香港发往美国的转口货值仅占香港总转口货值的不到15%,并且在极端情形下对转口贸易的影响占中国内地总出口额比重也仅有2%。香港是美国最大的贸易顺差来源地,制裁香港对美国影响大于对中国内地和中国香港影响。况且,当前美国的疫情和经济状态并不支持短期重启大范围的贸易摩擦。

从全年来看,基本面快速恢复,全球资金再配置加速,国内流动性宽松传导至股市三大驱动力并未发生变化。不过即将进入6月,更加频繁的中美摩擦会对市场情绪产生影响,导致市场上行动力不足:不少前期因为这些因素坚决减仓且4月没回补仓位的投资者,会等这些不确定性因素的落地才有可能重新加仓入场;而前期疫情最恐慌阶段成功“抄底”的一部分投资者,则可能因此而逐步选择兑现收益。不过,从影响程度而言,未来一段时期中美间的摩擦预计仍以影响小、频率高为特征,给市场带来的实质性影响有限。

|

本期券商最新报告重点推荐个股一览 |

|

|

中信证券 |

领益智造、雅克科技、上海机场、滨江集团、华西生物、爱柯迪 |

|

国泰君安 |

盈峰环境、深圳燃气、金圆股份、上海机场、科达利、科沃斯 |

|

天风证券 |

泸州老窖、国新文化、光明乳业、日月股份、中宠股份、克明面业 |

|

华创证券 |

火炬电子、华铁股份、东方日升、海澜之家、山鹰纸业、金科股份 |

|

广发证券 |

旺能环境、老板电器、华友钴业、美凯龙、包钢股份、东诚药业 |

|

华创证券 |

胜宏科技、开润股份、惠达卫浴、绝味食品、宇新股份、浪潮信息 |

每期金股:宁波高发

本期笔者看好宁波高发。宁波高发是国内从事汽车操纵控制产品的专业企业。公司的看点主要有三点:1)换挡器行业步入电子挡时代,行业渗透率有望翻倍,同时单车价值量也会提高,公司核心产品进入量价齐升阶段。2)拓展新客户,配套爆款车型;3)财务状况优秀,抗风险能力强。

电子挡渗透率将大幅提升

公司业务主要有换挡器、汽车拉索和电子油门三块,2019年三个业务占比分别为47.1%、26.5%和14%,其中换挡器是公司常年核心业务,公司在这一领域深耕多年,市占率高达24.3%,早已成为该领域龙头。

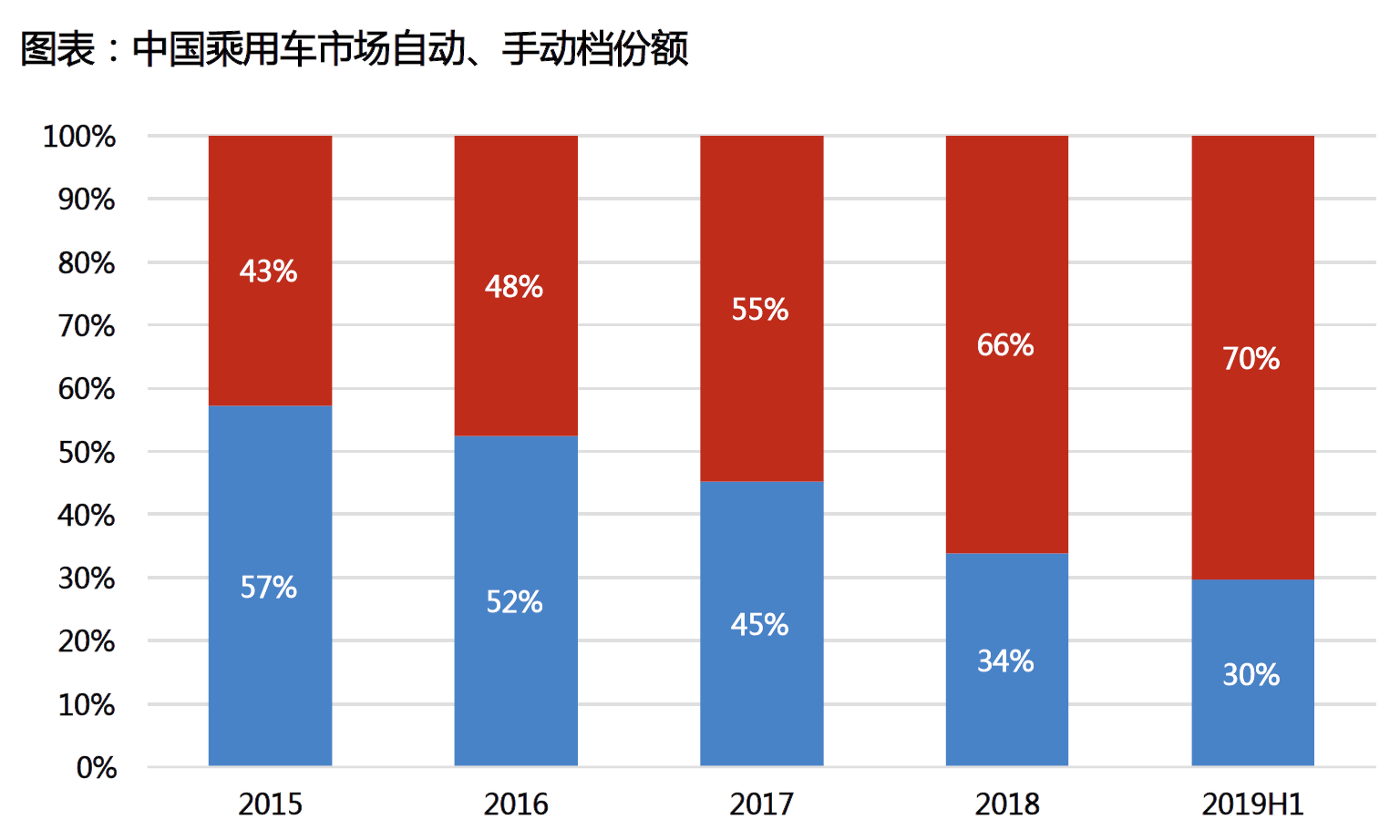

换挡器行业未来的增长红利主要来自两块,一块是受益国内自动挡渗透率提升。开车的人都知道,汽车有手动挡和自动档两种,换挡器也分为这两大类。随着汽车电子普及和汽车智能化程度提升,过去今年行业的发展趋势也从手动挡逐步向自动档演化。根据中汽协的数据,国内乘用车市场自动挡份额从2015年的43%逐年提升至2019年上半年的70%,呈现逐年攀升之势。虽然目前数值看起来比例很高了,但是相比北美的96%和日本的83%,渗透率还有一定上升空间。

另一块是电子挡带来单车价值提升。电子挡属于自动挡操纵器中的一个新分支。电子挡具备科技感,可设计为旋钮式、按钮式、飞行器等各种新颖模式,受消费者高度追捧。只不过以前电子挡由于价格较高,只适用于豪华车型以及新能源汽车,如奥迪A8L,宝马5系。但近年来,随着国内整车销量增速放缓,车企为了增强车型的差异化竞争能力,逐渐将电子挡从豪华车型向中低端车型渗透。

目前,电子挡的渗透率仅为29%,券商预计,未来1-2年内,电子挡的渗透率有望提升至50%,长期看会突破90%。长期不敢确定,但是中期渗透率的提升还是可以预期。毕竟现实中,我们在一些中低端车型中已经能看到电子挡的运用,如吉利博越、长安CS75。

电子挡渗透率的提升,不仅仅是量的增长,还有价格的提升。手动档操纵器的单车价格约为120元,自动挡为250-320元,而到了电子挡,单车价值预计提升到了700元。

财务数据优秀 产品配套爆款车型

受益自动档操纵器持续渗透以及公司新客户新产品开拓,公司营收体量不断提升,2013年-2018年营收从4.5亿元增长至12.9亿元,年复合增速24%;同期净利润从0.8亿元增长至22亿元,年复合增速28%。公司的资产负债率常年保持低位,经营活动现金流量净额常年为正值且逐年攀升,盈利质量颇佳,更难得的是,公司每年还坚持高分红,常年股息率保持3.5%左右,在A股汽零企业实属罕见。2019年整个汽车行业销售低迷,汽车销量同比下降8.2%,其中乘用车下降9.6%。受此影响,公司收入端和利润端均受损。但是公司主业毛利率仍然稳定在33%,同时,经营性现金流传出历史新高,达到3.3亿元的水平,资产负债率只有14.7%。

展望未来,汽零企业有没有成长力,除了行业增长红利外,另一个关键点在于下游的客户是否优质,是否出现爆款车型。

宁波高发的主要客户有上汽五菱、吉利、比亚迪、上汽大众、一汽大众、宇通、江淮等,前五大客户销售额常年稳定在60%附近。一季度疫情过后,核心客户销量出现触底回升,第一大客户上汽五菱4月销量触底回升,实现销量12万辆,同比增长14%,第二大客户吉利销量10.6万辆,同比增长2%。此外,公司还新进长安和长城两家国内优质整车厂供应链,配套博越和哈弗等爆款产品。2019年已开始供货M6,今年将开始向F系列和H系列等爆款车型供货,全年看营收弹性十足。