市场方面,刚进入下半年A股画风突转,牛市成为众多券商口头禅。东北证券高呼牛市起点,年内上3800点。理由主要是A股的三大战役已经完成,大变革时代已经来临(三大战役指注册制改革、商誉减值风险释放以及非标清理结束和信用改善),以2020年3月23日美元流动性危机结束作为本轮全面牛市的起点,则年内将演绎本轮第一阶段牛市,上证综指点位空间为4130点,年内可上看3800点。

光大证券认为,虽然疫情使得上半年上市公司盈利复苏受到了冲击,但同时疫情也强化了国内货币逆势扩张的逻辑。在政策经济周期框架下,企业盈利是一种货币现象,货币的持续宽松将最终转化为企业盈利的改善。今年上半年,我国M2增速一直维持在较高水平,随着国内复工复产的稳步推进,上市公司盈利也有望重回弱复苏轨道。

过去十年,A股长期不涨的根本原因在于我国经济潜在增长率的长周期下行,经济潜在增长率的长周期下行会恶化市场对于未来经济增长的预期,进而导致“杀估值”现象的发生。作为过去十年间影响我国经济潜在增长率下行的最重要的因素,我国劳动人口增量有望在今年结束长达10年的长周期下行,在未来五年基本持平,这意味着我国经济潜在增长率也有望结束长周期下行,对于股票市场,这意味着过去十年间未曾有过的长牛有望在今年开启。

|

本期券商最新报告重点推荐个股一览 |

|

|

中银国际 |

金微酒、苏博特、拓尔思、泸州老窖、利尔化学、中联重科 |

|

国信证券 |

深信服、掌趣科技、锐明科技、康达新材、松井股份、旗滨集团 |

|

中泰证券 |

中材科技、宝信软件、鱼跃医疗、美吉姆、万孚生物、雅克科技 |

|

方正证券 |

长安汽车、中宠股份、华体科技、乐普医疗、天邦股份、中联重科 |

|

国泰君安 |

高能环境、龙蟒佰利、华能国际、光线传媒、中国中铁、雪榕生物 |

|

天风证券 |

天邦股份、全志科技、中宠股份、美亚柏科、小商品城、北摩高科 |

每期金股:石英股份

石英股份是国内石英领域唯一全产业链布局的龙头企业,市场地位无人企及。它的成长亮点主要有:1)全球石英行业规模超400亿元,其中半导体用石英占比超过三分之二。未来4年仍将保持稳步增长之势;2)国内唯一一家获TEL认证的企业,6000吨电子级石英产能打开盈利增量空间;3)掌控上游原材料技术,半导体产业链国产化背景下,高纯石英砂业务迎来放量期。

小而美的半导体材料

石英材料在半导体中主要用于上游的硅片制造和晶圆制造,比如石英玻璃钟罩、石英玻璃坩埚和石英玻璃舟支架用于单晶硅片制造环节;高精度石英玻璃基片是光掩膜基板的主要基础材料;还有石英玻璃扩散管用于晶圆制造和加工过程。

这些技术名词可能晦涩难懂,但你只需要明白,石英在半导体的制造环节中很重要,是最重要的原材料之一。

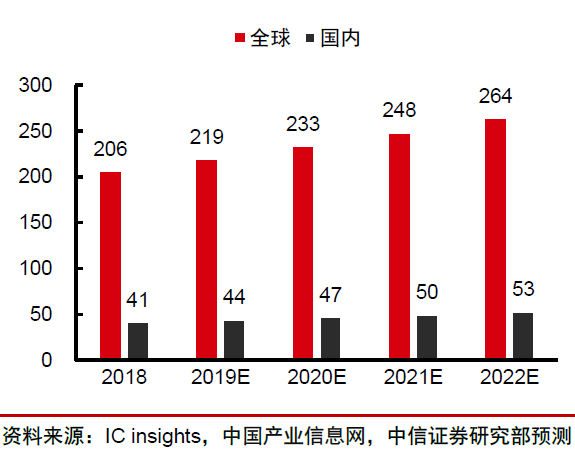

从市场空间看,2018年全球石英玻璃市场需求为317亿元,其中半导体是主要需求领域,全年市场规模约为206亿元,占比约65%,国内约为41亿元,。据测算,每生产1亿美元的电子信息产品,平均需要消耗价值50万美元的高端石英材料,而目前国内半导体仍处快速发展阶段,制造环节增速每年保持双位数以上增长,石英材料未来有望保持稳步增长势头。根据中信证券测算,到2022年,全球半导体用石英需求将达到264亿元,其中国内约53亿元,年复合增速约为6.6%。中信是以新增半导体设备做假设去预测的,如果叠加国产替代的因素,增速会更高。

图:全球和国内半导体用石英市场需求测算(单位:亿元)

唯一通过TEL认证

公司业务主要分为光纤半导体、光源和光伏三大类。其中光源是传统主业,未来成长一般。光伏业务占比虽稳定,但规模小。光纤半导体业务才是公司未来业绩弹性所在。它的成长性主要来自两块,一块是通过大客户认证,叠加产能投产,收入和利润规模有望上一个台阶;另一块是掌控上游高纯石英砂产能,即将迎来放量期。

2018年电子级石英管棒成功超越光源石英棒跃居第一位,当年实现收入达2.7亿元。2018年底公司发行可转债募资3.6亿元用于投建电子级石英管和高纯石英砂项目,项目包括6000吨电子级石英产品和与之配套的2万吨高纯石英砂。随着项目投产,未来电子级石英管棒会成为公司最重要的收入增长点,预计全部达产后可新增收入6.46亿元,相当于再造一个石英股份。

电子级石英管产品的盈利能力更高。一方面,光源级产品目前毛利率只有40%左右,而电子级已经做到50%以上的毛利率,产能投放后产品结构会持续优化了。

另一方面,石英材料在半导体运用中,主要分为高温和低温两种,其中高温石英技术壁垒极高,全球仅有德国贺利氏和美国的迈图两家公司可以供应。去年12月,公司顺利通过了半导体高温石英最高标准TEL体系认证,成为了全球第三家,也是国内唯一一家供应商。

全球半导体设备就那么几家,CR5就达到65%,前三家分别为应用材料、阿斯麦和TEL,市占率都很接近,其中TEL的验证是最高等级的,能通过的话后续进入其他两家设备商供应量也会更加轻松。2011年菲利华就是通过了TEL验证(低温石英领域),净利率随后几年连续上升,随着公司通过TEL认证,公司盈利能力有进一步提升预期。

高纯石英砂业务放量

与菲利华不同,公司最大的竞争优势是全产业链布局,拥有上游原材料石英砂产业化能力,特别是电子级产品的原材料高纯石英砂,全球高纯石英砂市场被美国的尤尼明垄断(市占率超过90%),公司2009年将高纯石英砂产业化,是世界上少数几家,国内唯一一家大规模生产高纯度石英砂的公司。2017年高纯石英砂业务收入仅有3500多万,2019年公司高纯石英砂业务出现爆发式增长,实现营收8956万元,同比增长109%。目前半导体国产化趋势明朗,该业务大概率还会持续放量。

唯一通过TEL认证

公司业务主要分为光纤半导体、光源和光伏三大类。其中光源是传统主业,未来成长一般。光伏业务占比虽稳定,但规模小。光纤半导体业务才是公司未来业绩弹性所在。它的成长性主要来自两块,一块是通过大客户认证,叠加产能投产,收入和利润规模有望上一个台阶;另一块是掌控上游高纯石英砂产能,即将迎来放量期。

2018年电子级石英管棒成功超越光源石英棒跃居第一位,当年实现收入达2.7亿元。2018年底公司发行可转债募资3.6亿元用于投建电子级石英管和高纯石英砂项目,项目包括6000吨电子级石英产品和与之配套的2万吨高纯石英砂。随着项目投产,未来电子级石英管棒会成为公司最重要的收入增长点,预计全部达产后可新增收入6.46亿元,相当于再造一个石英股份。

电子级石英管产品的盈利能力更高。一方面,光源级产品目前毛利率只有40%左右,而电子级已经做到50%以上的毛利率,产能投放后产品结构会持续优化了。

另一方面,石英材料在半导体运用中,主要分为高温和低温两种,其中高温石英技术壁垒极高,全球仅有德国贺利氏和美国的迈图两家公司可以供应。去年12月,公司顺利通过了半导体高温石英最高标准TEL体系认证,成为了全球第三家,也是国内唯一一家供应商。

全球半导体设备就那么几家,CR5就达到65%,前三家分别为应用材料、阿斯麦和TEL,市占率都很接近,其中TEL的验证是最高等级的,能通过的话后续进入其他两家设备商供应量也会更加轻松。2011年菲利华就是通过了TEL验证(低温石英领域),净利率随后几年连续上升,随着公司通过TEL认证,公司盈利能力有进一步提升预期。

高纯石英砂业务放量

与菲利华不同,公司最大的竞争优势是全产业链布局,拥有上游原材料石英砂产业化能力,特别是电子级产品的原材料高纯石英砂,全球高纯石英砂市场被美国的尤尼明垄断(市占率超过90%),公司2009年将高纯石英砂产业化,是世界上少数几家,国内唯一一家大规模生产高纯度石英砂的公司。2017年高纯石英砂业务收入仅有3500多万,2019年公司高纯石英砂业务出现爆发式增长,实现营收8956万元,同比增长109%。目前半导体国产化趋势明朗,该业务大概率还会持续放量。