2020年5月,浙江中胤时尚股份有限公司更新了招股说明书,拟在创业板发行不超过6000万股,募资57,659万元,用于建设境内营销中心、生产基地、研发中心及补充营运资金。

根据招股书披露,中胤时尚宣称“是一家以时尚产品设计为核心的创意设计企业,目前公司时尚产品设计主要应用于女鞋和童鞋领域,同时图案设计业务亦快速发展。”

中胤时尚的营业收入/员工总数超过行业均值4.5倍,甚至其33%的净资产收益率远高于A股市场中以盈利能力优秀著称的9%的贵州茅台,现金循环周期不仅小于行业平均水平19天,并且为-25天。但其经营表现真的如其招股书所标榜的吗?记者经过深度调查,向广大创业板投资者披露调查结果:公司存在有意披露不完整的信息给广大中小投资者,通过故意模糊设计业务和供应链业务营收分界线,隐瞒真实的主营业务模式,达到隐瞒严重依赖大客户CCC的事实;包装公司的主营为设计业务、规避《首次公开发行股票并上市管理办法》第三十六条规定。

混淆、隐瞒真实主营业务

公司阐明其主营业务是为下游企业提供高利润率的设计业务,披露了其设计师员工的薪水支出。(见表1、图1)

表1:设计业务人工支出明细

|

|

2019 |

2018 |

2017 |

2016 |

|

人工支出-鞋履设计业务(万元) |

486.59 |

375.02 |

304.00 |

241.00 |

|

人工支出-图案设计业务(万元) |

36.35 |

25.98 |

|

|

|

设计人员数量 |

116.00 |

90.00 |

67.00 |

|

|

年薪(万元) |

4.51 |

4.46 |

4.54 |

|

|

月薪(元) |

3756.75 |

3712.96 |

3781.09 |

图1:中胤时尚网络公开招聘信息

由招股书得出的设计人员月薪与网上公开信息一致,公司第一大客户CCC本身自己有设计团队,为何每年还要花约2500万元的大量成本在设计业务支出上,难道欧洲的设计师能力远不如温州月薪仅为3750元的中胤时尚的设计师员工吗?

此外,根据招股书,出现在2016-2019年度前五大客户名单里,除波兰客户CCC,其他所有的客户实际控制人均为中文拼音姓名,注册资本除BELLA之外全部低于25,000欧元,并且客户性质均清晰标明为品牌商。其中,根据SANDYIMPORT&EXPORTGMBH德国客户网站的联网备案信息显示其以温州艾帝嘉贸易有限公司的名义备案在浙江温州瓯海区网安大队,位于浙江的中胤时尚是否与此家公司有内幕交易就不言而喻了。

表2:公司前十大客户名单

|

实际控制人 |

注册资本 |

客户性质 |

|

|

CCC.EUSP.ZO.O. |

CCC S.A. |

2,005,000兹罗提 |

品牌商 |

|

CHAUSSEASAS |

未披露 |

||

|

SIXTHSENSSHOES |

Jingpu Xia |

15,000欧元 |

品牌商 |

|

DIVAD'OR |

Xuezhen Shan |

5,000欧元 |

品牌商 |

|

SANDYIMPORT&EXPORTGMBH |

Guangrong Zhu |

25,000欧元 |

品牌商 |

|

KAYLAGMBH |

Weijian Zhou |

25,000欧元 |

品牌商 |

|

BELLA |

Chenghao Ding |

102,000欧元 |

品牌商 |

|

M.EDESIGNSARL |

未披露 |

||

|

LADYGLORY |

Guoqiu Lin |

15,000欧元 |

品牌商 |

根据网络公开资料(见图2),Lady Glory和 SIXTH SENS的公司地址位于21 rue de la Haie coq – 93300 Aubervillers,此地址为著名的巴黎93区服装鞋履批发市场,在此街区的大部分商户属于华人贸易批发商背景(法国温州商会网址中列有位于此区中国背景的批发商详细名单),包括公司的大客户Lady Glory和SIXTH SENS。

图2: 公司大客户街道实景图;法国华人论坛招聘理货员的贴子

根据谷歌的街道实景图,LADY GOLORY和SIXTH SENS属于典型的鞋履批发商,这两家公司还需向中胤时尚分开支付设计业务和贸易业务的花费,实属蹊跷。在2016-2019年贡献了97,826,900人民币的两家公司LADY GOLORY和SIXTH SENS,注册资本合计只有3万欧元,这完全不符合常识。

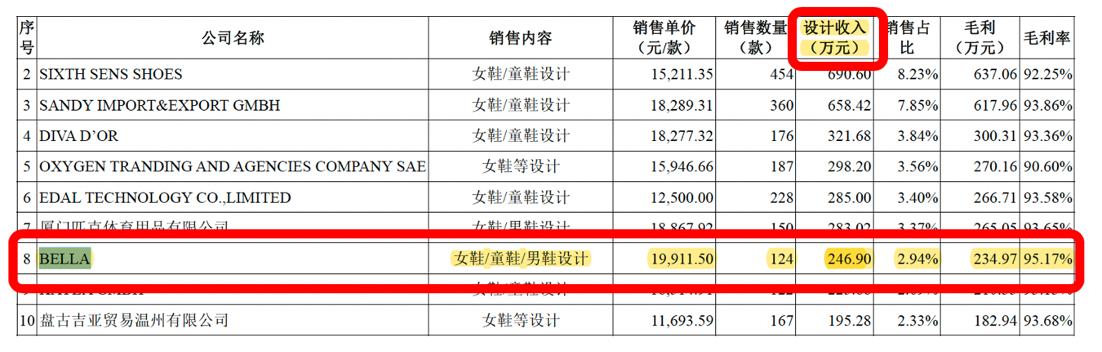

图3:招股书中的前十大客户信息和应收帐款明细

此外,公司的前五大客户之一的BELLA,在注释中公司披露无设计业务收入,然而BELLA的应收帐款项中却出现了“设计收入”。至此,精明的投资者应看出了公司不仅存在潜在的关联交易、夸大营业收入,而且存在故意错误引导投资者,将实质的进出口贸易业务美化成供应链业务,还进一步模糊设计业务和供应链业务的分界线。

重大依赖第一大境外客户

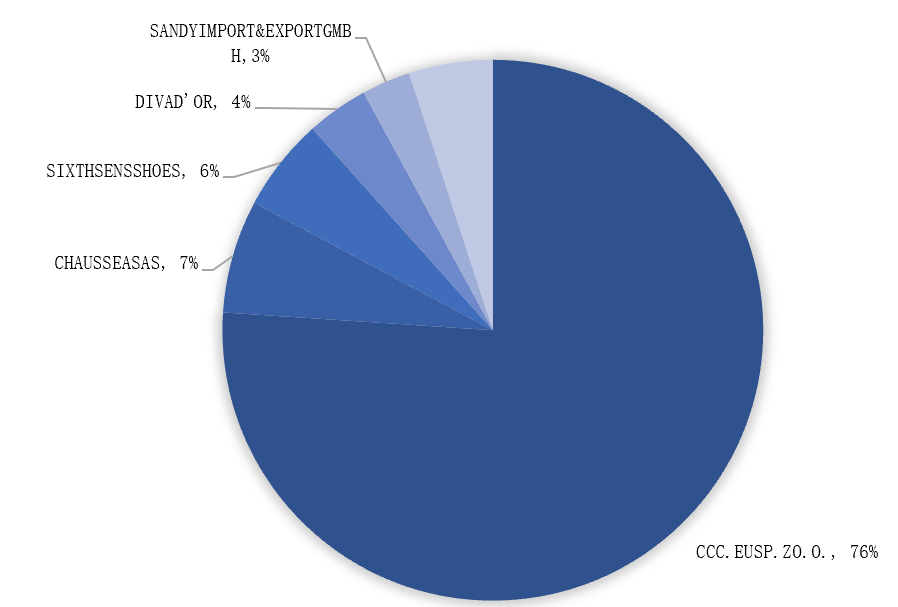

图4:2016-2019年度,公司来自CCC的营业收入占比全部营收的76%,远超证监会设定的重大依赖标准线50%

公司在2016-2019年度,合计来自波兰客户CCC的营业收入规模占比总营收达到76%,只有在2019年低于50%重大依赖标准线,2016、2017、2018年度均远超此标准。

综上所述,公司为隐瞒重大依赖CCC,刻意将供应链业务和设计业务混淆,公司的经营模式实质仅为采购国内生产的鞋履批发给境外的华人批发商,将大部分利润划拨到设计业务,从而达到包装自己为设计公司的效果。公司设计师低廉的月薪、境外客户的办公地景象、拒绝披露除CCC之外客户的门店数量等经营信息、招股书中BELLA客户前后不一的销售信息均表明公司不符合《首次公开发行股票并上市管理办法》第三十六条规定、第三十七条规定。