市场方面,A股近期被突如其来的大调整杀了个措手不及,原来高呼牛市来了的声音顿时少了许多。天风证券认为,A股还是少数个股的牛市。全面牛市有赖于低估值板块的估值全面抬升,背后需要看到信用周期的持续扩张。但是问题在于,传统产业的持续加杠杆显然不是当前政策能够容忍的,类似19年Q1,全面信用扩张随后带来的是房地产小阳春和宏观杠杆提升。4月政治局会议后马上开始收缩信用,信用周期的扩张从大开大合的刺激转为近年来的抵抗式托底。考虑到今年的疫情和水灾,下半年的信用周期虽然很难持续加码,但是类似17、18年的持续收缩也概率不大,更多可能是维持一个水平震荡。

方正证券则认为,牛市行情还在,历史上牛市中的调整较为剧烈,多为布局机会。从历史上来看,如2007年的5月底、2009年8月,2015年1月底和2019年3月初,市场大多在1-2周时间调整超过5%。但从事后来看,均为调结构布局的机会,市场上涨的趋势将延续,但风格和领涨行业出现了切换,如2007年5月之后市场由小票切换到周期、金融为主的大票、2009年8月之后成长股开启了结构性行情,2015年1月之后成长股开始加速,2019年3月之后消费科技崭露头角。

|

本期券商最新报告重点推荐个股一览 |

|

|

方正证券 |

闻泰科技、奇安信、牧原股份、睿创微纳、TCL科技、国瓷材料 |

|

天风证券 |

瀚蓝环境、桃李面包、宇信科技、正泰电器、国贸股份、浙商银行 |

|

中信证券 |

金发科技、保利地产、国药一致、中牧股份、宁波高发、斯迪克 |

|

国泰君安 |

宏川智慧、通威股份、中国中铁、常熟汽饰、中际旭创、新宙邦 |

|

安信证券 |

高伟达、康泰生物、海容冷链、紫光学大、亚光科技、梦网集团 |

|

海通证券 |

乐鑫科技、露天煤业、保利地产、森马服饰、心脉医疗、光明乳业 |

每期金股:宁水集团

宁水集团主营业务为机械水表和智能水表,产品覆盖8mm-500mm全系列水表型号,是目前全球生产规模最大、品种最齐全的水表供应商。公司的看点有以下三点:1)智能水表替代机械表的发展趋势明朗,市场潜在空间大;2)智能水表业务成公司第一大业务;3)行业隐形冠军,盈利能力和质量颇高,与同行业相比,财务指标表现优异。

智能水表成第一大业务

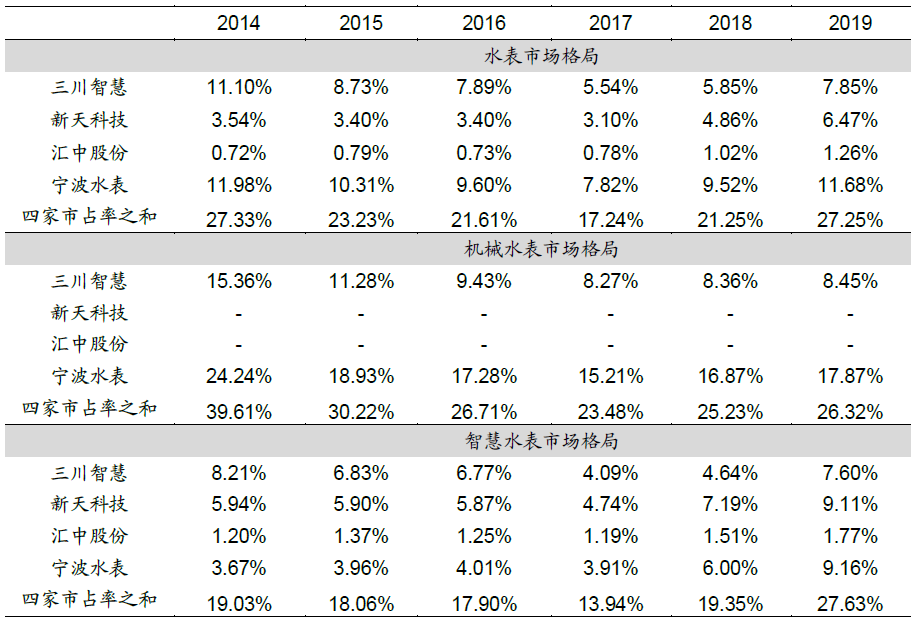

公司是国内水表行业龙头,其业务分为机械水表、智能水表和水表配件等三块,其中机械水表是传统业务,智能水表是近几年才上量的新业务。从市占率看,2019年公司整体市占率为11.68%,其中机械水表2019年为17.87%,智能水表为9.16%,均位列行业第一位。

机械水表业务是公司业绩的稳定器。近三年产销率接近100%,2018年和2019年分别实现5.45亿元和5.75亿元,同比分别增长10.5%和5.6%,营收增长继续保持平稳。

智能水表业务则充当业绩主要助推器,营收占比持续提升,从2013年的14.2%提升至2019年的52.7%,2019年首次超越机械水表,成为公司的主要收入来源,要知道这在传统业务稳步增长背景下实现的,很难得。从产销情况看,2019年智能水表分别产出328.4万只,销售297.4万只,实现营收同比大增87%,近五年复合增速为32.7%和32.9%,可谓产销两旺。

智能水表市场潜力较大

公司未来还能否继续增长,还得看智能水表行业的发展趋势。智能水表听起来好像是一个非常小的市场,其实不然。国内水表保有量有3.5亿台,随着2016年后NB-LoT技术在水表行业推广,智能水表每年产量的渗透率持续增加,2010年只有11%,到2017年约23%,根据国信证券的数据,目前也就接近30%。预计未来三年存量水表置换以及增量新表升级,会有152亿的市场空间被释放。

采用智能水表的原因,一方面是响应国家“节水行动”,政策要求,2020 年全国公共供水管网漏损率要控制在10%以内。在信息化和智能化背景下,水务领域智能化管理有升级需求。另一方面,是智能水表确实有降本提效的作用,现实中大家肯定有体会,以前传统的机械水表,每月都需要上门人工抄表,效率低下且错误率高,使用智能水表后,水厂可以直接远程无人抄表出单,省去人工开支,现在一线城市很多新建的新房,智能水表推广快,已经没有上门抄表的行为。

从订单角度看,公司已公告近一年中标的重大订单累计2.5亿元,其中智能水表占比高达97%,侧面也显示出行业接下来的发展趋势。

财务指标优于同行

公司以前的财务数据很亮眼:近三年营收复合增速达到18.4%,归母净利润增速基本同步,为17.4%,ROE为17.06%,处于行业最高水平。三费中,销售费用率保持在10%-20%,管理费用3.9%,可比上市公司中最低水平。此外,公司的资产负债表也很干净,流动资产占总资产比例超90%,行业最高,资产负债率呈现逐年下降趋势,2019年只有26.73%,无任何长短期借款,有息负债为零。

应付账款占比19.2%,高出行业10个百分点,显示出对上游企业很强的议价能力。存货周转率、应收账款周转率分别为1.09次和5.01次,均大幅好于可比公司平均值0.46次和2.52次。应收账款余额虽然较多,不过如果深入去看,这与客户结构有关。公司应收款对应下游客户为各地水厂,客户众多且集中度低,水厂属于政府公共事业,违约风险极低。

唯一看起来较差的指标是毛利率,毛利率近五年在30%-35%,行业中位数约40%左右,低了不少,主要原因:一是在于传统水表的毛利率较低,只有31%,拉低均值;二是智能水表因早期物联网芯片和模组推出时成本高。

不过问题也不大,公司智能水表的毛利率显著高于传统水表,达到39%。18年上市募投的主项目便是给智能水表扩产,投产后新增405万台产能,扩产规模超一倍。智能水表市场未来还会去加速渗透,凭借公司目前的市场地位,智能水表业务占比有望继续拔高,毛利率还有较大的提升空间。

图:水表行业各上市企业市占率一览

数据来源:智研咨询、年报、国信证券研究所