稳健医疗用品股份有限公司(以下简称“稳健医疗”)是一家以“棉”为核心、通过“winner 稳健医疗”及“Purcotton全棉时代”两大品牌实现医疗及消费板块协同发展的企业。2020年6月23日,稳健医疗首次递交招股说明书申请上会,拟公开发行股票不超过6000万股,用于高端敷料生产线建设、营销网络建设等项目。

目前,稳健医疗已临近上会,但《股市动态分析》记者在深入研读招股书后发现,公司报告期内营业收入增幅远超净利润、在营利双增同时缴税额反而减少,由此可能存在延迟确认收入的行为;此外,公司口罩产品被多次检测出质量不合格,疫情期间还涉嫌哄抬口罩价格;最后,其直营门店业务也出现了增长缓慢的问题。

财务数据难勾稽 收入确认存嫌疑

经过对稳健医疗2016-2019年部分业绩指标进行分析,发现其可能存在操纵财务数据,延迟确认收入,以达到粉饰业绩的行为。

从表一可以看到,首先自2017年起,稳健医疗营业收入较前期的增幅就一直明显高于净利润。2017年,公司营收较2016年增长36.64%,而净利润仅增长4.39%;2018年,公司营收较2016年增长49.96%,但净利润仅增长3.66%,相比2017年还有所下滑。

其次从税费层面来看,公司2016-2018享受的所得税优惠政策基本相同,但2017年在营利双增的情况下,缴税额反而不及2016年;同理,2018年公司缴税额更是比2016年减少了18.48%。

表一:公司2016年以来主要财务数据及税费情况(单位:亿元)

|

时间 |

2019年 |

2018年 |

2017年 |

2016年 |

|

营业收入 |

45.75 |

38.39 |

34.98 |

25.60 |

|

净利润 |

5.47 |

4.25 |

4.28 |

4.10 |

|

所得税 |

0.91 |

0.75 |

0.89 |

0.92 |

|

支付税费 |

3.95 |

3.02 |

3.33 |

2.59 |

来源:东方财富Choice

营收与净利润增速不匹配,且在税收力度一致下“赚”的越多缴税却越少,上述指标变动互不吻合让笔者产生疑问:公司是否从2017年起就存在延迟确认收入的行为,以此延缓业绩释放,营造持续高增长的假象,为成功上市和更高的IPO估值铺路?

产品质量不过关 坐地起价惹众议

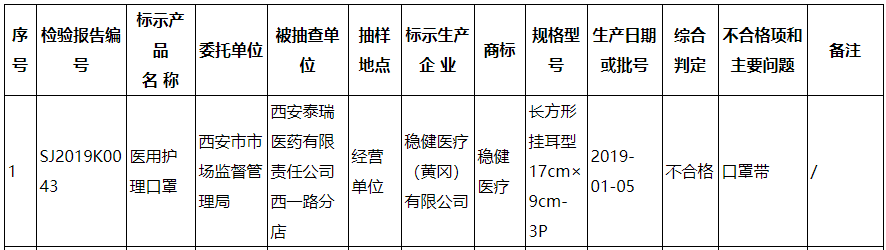

过去几年,稳健医疗的口罩产品曾多次因质量问题而遭到相关部门处罚:2014年,公司销售的挂耳医用防护口罩未执行国家最新标准,武汉市食药监局决定没收其违法所得0.18万元并罚款1万元;2016年11月,因公司生产、经营的医用外科口罩被河北食药监局抽检不合格,稳健医疗遭深圳市市场稽查局罚款2万元的处分;2020年5月26日,陕西省药监局网站发布《陕西省医疗器械质量公告》,公布了3个批次不符合标准规定产品,稳健医疗子公司稳健医疗(黄冈)有限公司生产的医用护理口罩赫然在列。(见图一)

图一:陕西省医疗器械监督抽检不符合标准规定产品名单

来源:陕西省药监局网

此外,公司旗下品牌“全棉时代”还存在哄抬口罩价格甚至欺骗消费者的行为。今年疫情期间,全棉时代紧跟市场需求推出口罩产品,其中包含两种售卖方式:一是将口罩放进套餐,与消毒水等产品形成价值100元至500元不等的“战疫防护组合”、“全棉安心防护包”;二是将口罩单独售卖,但是限时、限量供应。

然而,由于防护包里的口罩并未达到医用标准却价格昂贵,很快就被多人怒批“坐地起价”,且不少消费者迟迟等不到发货。还有消费者称,收到组合包后才发现根本没有口罩;在单独售卖渠道中,也出现了“根本无法抢到”、“到了抢购时间点网页却进不去”等现象,由此引发众多消费者“公司根本无货,只是为了引流”的质疑。

门店业绩增速慢 房产权属存风险

招股书显示,稳健医疗此次将用募集资金中约7.05亿元人民币,投入到“营销网络建设项目”,计划在三年内于全国45个重点城市新增96家直营门店,合计新增营业面积59995平方米,分布于一线、二线省会城市与部分沿海三线城市。

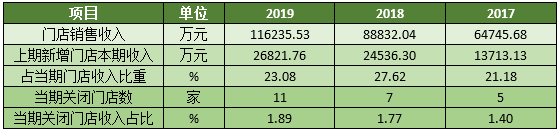

然而,观察稳健医疗报告期内直营门店的经营情况,却出现了减缓甚至萎缩的现象。首先,公司门店销售收入增速愈发缓慢:2018年营收较2017年增加37.20%,2019营收较2018年增加30.85%;其次,公司上期新增门店在下一期收入的增长幅度明显下滑:2018较2017上升78.93%,2019较2018年却仅上升9.31%,占当期门店总收入比重也是颇为反复。此外,公司每一年关店数目在持续增加,相应收入占比有所上升。(见表二)

表二:公司报告期直营门店经营情况

来源:招股书

同时令人注意的是,稳健医疗部分直营门店用的租赁房产存在权属风险。截至2019年末公司共使用253处租赁房产,其中188处租赁物业未办理房屋租赁备案手续。尽管公司控股股东、实控人承诺,若上述房产无法取得权属证书给公司造成任何损失,将会进行及时、无条件的全额补偿。但是,这种“治标不治本”的兜底,终究难掩公司管理层面上的漏洞。来源:招股书

此外公司提到,未来随着直营门店经营面积扩大,库存商品余额或将进一步增加。若市场需求不及预期,存货将占用公司运营资金且面临跌价风险,影响利润水平。数据显示,报告期公司存货账面价值增速逐年增加,且周转率由2017年的2.93降到了2019年的2.32。存货跌价准备计提数额占存货账面余额比例不断增长,分别为1.99%、2.07%和2.34%。

业绩增长步伐减缓是否意味着公司直营门店市场正逐渐趋于饱和?加之部分门店潜藏租赁权属风险,公司未来三年在原有地区持续增设门店的收益预期是否可靠?若发展空间不达预期,是否会造成公司存货进一步堆积,增加经营风险?对于上述疑问,《股市动态分析》向稳健医疗发出了采访函,但截至目前仍未收到回复。