玻纤是典型的顺周期产业,自2018年下半年以来,行业景气度下行,新增产能不断收缩,价格也连续跌了2年,处于周期底部。随着疫情后下游建筑、管道等行业复工复产,玻纤供需关系呈紧平衡状态,近期已经有企业试探性提价。

玻纤新一轮上涨周期或将开始。

下游行业有回暖预期

玻纤即玻璃纤维,其中无碱玻纤占比约为95%。它既是替代材料,可用于对钢材、铝材和木材等传统材料进行替换,也是一种增强材料,可应用在航空、交运、风电和建材等领域。玻纤下游的行业比较多,但集中在建筑、管道、电子、交通、风电等领域,根据玻纤协会的数据,建筑大约占35%-40%,交运18%、电子器件14%、管道11%。

从下游的行业可以看出,疫情后国家会进一步扩大内需,近期提出的加大国内内循环已表现出这样的发展意图,内需的扩大将使得玻纤需求稳步回升。

看看下游应用最大的建筑行业的情况。单单2018年-2019年发改委批复的重点建设项目的规模,分别达到1.41万亿和1.08万亿,已是近年来的高峰,同时,前五个月地方政府新增专项债高达2.15万亿,同比暴增150%。国内疫情二季度已经得到有效控制,经济已显著恢复,但这里面有个时间差,为托底经济而上马的建筑项目,要到下半年才会陆续开工投建。实际上,如果深入去观察,二季度一些先行指标,如挖机、泵机、重卡等上游行业,销售数据都非常好,好几个都创历史新高,这些预示着下半年工程建筑行业的高景气度。

可能上述观点比较宏观,但是你去观察最近的一些大宗商品价格,原油、铜、钴、黄金、炭黑等,价格都在上涨,这是因为,水放太多,大宗商品的价值凸显,另一方面,疫情之后,经济存在复苏预期,大宗品是经济复苏的直接指标。

新增产能有限 价格周期底部

从供给端看,玻纤产能受限,供需正逐渐走向紧平衡。2018Q3后行业供需错配下景气度迅速下降,企业融资困难、扩张趋于谨慎,并且部分原计划于2020年投放的产能已经于2018-2019年提前释放,未来新增产能有限。目前整个行业的产量约为500万吨,华西证券测算,2020年国内玻纤新增产能只有33万吨,若减掉已公告因企业搬迁和检修关停的11万吨产能,全年实际新增产能约22万吨左右。看远一些,根据卓创和玻纤复合网的数据,2021-2022年产能投放约40万吨,相比于对目前产能,冲击率低于10%,并且低于国内每年需求增速。

从价格看,2018年下半年至今,重点企业无碱tex2400直接缠绕纱平均出厂价累计下滑1200-1300元/吨,行业亏损面扩大,当前时点大多数单纯走量、缺乏中高端产品的小企业已处于亏损状态,即使补回折旧摊销,现金利润也十分微薄。可以说,玻纤价格受到成本支撑,继续下跌的空间和概率很小,反而随需求上行的概率更高。

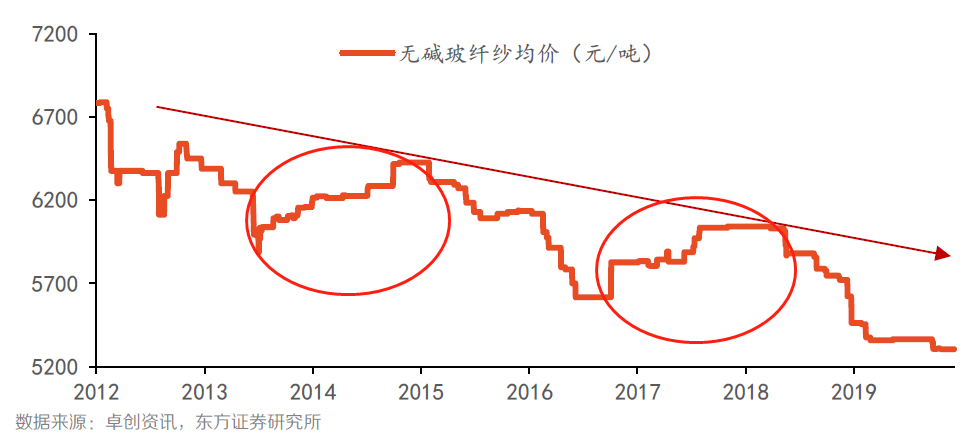

此外,从历史性波动看,2012年至今,玻纤价格共经历了三轮下跌周期及2轮上涨周期,每轮周期时间为1.5-2年(看下图)。上一轮下跌周期是从2018年下半年开始,目前价格再次来到上行周期起点。

2020年以来,即便是有疫情影响,玻纤价格也一直维持在4000元/吨-4100元/吨,到了6月末,西南部分企业针对部分产品提价100元/吨,开始试探性提价。实际上,行业早在2019 年11 月初已经在试探涨价,彼时规模较大的泰玻、山玻、重庆国际、重庆三磊、四川微玻等企业发出调价函,对无碱玻璃纤维粗纱-毡用纱和板材纱等品种上调150-200元不等,但最终由于年初遇到疫情,玻纤的需求反弹未能持续,因此没有形成全品种、大面积的涨价潮。

从行业现状看,大部分企业5-6月维持100%以上的产销率,头部企业库存相比4月下降了10-15天,随着供需逐渐走向平衡,玻纤行业的涨价已水到渠成。

长周期存在一点隐忧

虽然中期乐观看玻纤底部反弹,但如果看4年以上超长周期的话,玻纤的逻辑可能会变。最直接的一点是价格,价格长期来看是一条下降趋势线,为什么会这样?主要是玻纤的替换性,玻纤的应用领域扩大及需求长期处于增长状态,不仅在于其性能好,更重要的是玻纤一直在以价格换市场需求,比如说玻纤的价格如果慢慢向3000-4000元/吨的区间逼近,对护面纸和螺纹钢的性价比就会出来,就会有部分替换市场出来,目前在欧洲和美国等玻纤应用较成熟的地区,石膏板中已经使用玻纤替换传统材料护面纸了。

以价换量能扩大市场空间,对行业龙头是好事,尤其是玻纤这种格局稳定的行业。一方面,中国巨石和泰山玻纤(中材科技旗下子公司)合计市占率超50%,对市场价格有变化有牵引作用;另一方面,这些巨头产能较大,技术上引领行业,成本下降能有效平滑价格下行,比如说中国巨石,玻纤单吨成本从2012年的4029元降到2019年的3870元,泰山玻纤从5054元降到2019年的4221元。这些看起来是不是很像电动产业链中游的锂电池,宁德和比亚迪占据70%以上的市场份额,电池价格过去几年一路下跌,但市场需求在增加,两大巨头的电池成本不断下行,最后是可以从市场上赚到巨额利润的。反而中小企业,在价格的下跌中,一没有充足订单,规模无法上量,二没有技术沉淀,成本降不下来,市场份额逐步被行业龙头吃光。

A股玻纤行业标的不多,重点看三只票:中国巨石、长海股份和中材科技,三者各有亮点,其中,中国巨石是玻纤产能和市占率最大的企业,估值偏低且安全边际十足;而长海股份周期底部的扩产弹性最大,受贸易摩擦影响最小;中材科技产能排名第二,它旗下还有隔膜和风电业务,都能做到行业前三名。

表:玻纤核心标的一览

|

标的名称 |

产能 |

产能占营收比例 |

市值 |

解析 |

|

中国巨石 |

140万吨 |

95% |

466亿 |

全球玻纤龙头,国内市占率40% |

|

中材科技 |

90万吨 |

42% |

326亿 |

旗下子公司泰山玻纤产能规模国内第二,全球第五 |

|

再生科技 |

5万吨 |

- |

110亿 |

主产品包括玻纤棉、玻纤女子等 |

|

九鼎新材 |

35万吨 |

80% |

50亿 |

主营玻纤深加工制品 |

|

长海股份 |

20万吨 |

67% |

59亿 |

无纺玻纤制品龙头,产能扩张弹性最好的标的 |